고려아연 신주발행 무효소송, 관전포인트는 영풍-고려아연 '왜 지금, 제3자에게' 공방 예고

조은아 기자공개 2024-06-12 08:26:43

이 기사는 2024년 06월 10일 16:50 thebell 에 표출된 기사입니다.

고려아연은 이차전지 소재 등 미래 신사업 육성을 위해 현대차그룹과 손을 잡았다고 주장하는 반면 영풍은 최씨 가문이 고려아연 우호지분을 확대해 경영권 독립을 노린다고 보고 있다.

◇지분 5% 향방 갈려…최씨 vs 장씨 경쟁 영향은?

이번 소송은 양쪽 지분 경쟁에도 상당한 영향을 줄 것으로 전망된다. 앞서 현대차그룹은 현대자동차·기아·현대모비스가 공동 설립한 해외법인 HMG글로벌을 통해 고려아연 지분 5%를 인수했다. 액면금액 5000원, 보통주 104만5430주다.

현재 고려아연이 발행한 주식의 총수는 보통주 기준 2070만3283주다. 소송에 걸려있는 104만5430주의 발행이 취소되면 전체 주식 수는 1965만7853주가 된다. 전체 주식 수가 줄면 두 집안의 우호지분율에도 변화가 불가피하다.

5%가량으로 적지 않은 지분이 공중분해되는 만큼 평행선을 유지하던 양쪽의 지분 균형은 단번에 무너진다. 사라지는 주식 전량이 고려아연의 우호지분으로 분류되기 때문에 고려아연의 우호지분율은 기존보다 낮아지고, 영풍의 우호지분율은 기존보다 높아진다.

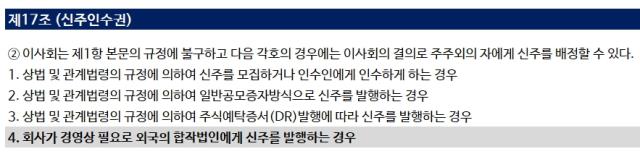

그런 만큼 양쪽의 치열한 공방이 예상된다. 영풍이 주장하는 건 정관 위반이다. 고려아연 정관은 3자에게 신주를 발행하기 위한 조건으로 '회사가 경영상 필요로 외국의 합작법인에 신주를 발행하는 경우'라고 명시하고 있는데 영풍은 '경영상 필요'와 '외국의 합작법인' 모두를 문제삼고 있다.

영풍은 이번 유상증자가 경영상 필요가 아닌 경영권 확보를 위한 의도로 이뤄졌다고 보고 있다. 외국의 합작법인 역시 고려아연이 직접 참여해 만든 합작법인이어야 한다고 주장하고 있다. 그렇지 않을 경우 합작법인의 범위가 지나치게 넓어져 사실상 국내 기업의 해외법인 대부분이 해당될 수 있다는 이유에서다.

◇2022년에도 3자배정, 그때는 맞았고 지금은 틀렸다?

고려아연은 2022년 8월에도 '한화H2에너지 USA'를 대상으로 3자배정 유상증자를 실시했다. 당시 한화H2에너지 USA는 4717억원을 투자해 고려아연 지분 5%를 취득했다. 한화H2에너지 USA 역시 외국의 합작법인이다. HMG글로벌과 마찬가지로 국내 기업의 해외법인으로 고려아연이 직접 참여하지도 않았다.

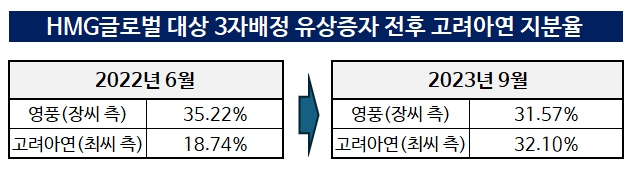

그러나 당시 영풍은 장형진 고문이 유상증자를 결의한 이사회에 불참하면서 우회적으로 불만을 드러냈을 뿐 무효소송 등 지금과 같은 적극적 반격은 하지 않았다. 당시만 해도 영풍 측 지분율이 월등하게 높았기 때문에 크게 신경쓰지 않고 조용히 넘어갔던 것으로 전해진다. 2022년 6월 기준 영풍 측의 고려아연 지분율은 35.22%로 고려아연 측(18.74%)보다 2배가량 높았다.

외부에 갈등을 노출하는 걸 극히 꺼렸던 영풍 측 인사들의 성향 역시 영향을 미친 것으로 재계는 보고 있다. 경영권 분쟁이 점화하기 전인 데다 당시 유상증자를 통해 유입된 자금을 동박공장 증설에 투입하기로 하는 등 경영상 필요하다고 볼 여지가 있었다는 점 역시 영풍 측이 별다른 행동을 취하지 않았던 원인으로 꼽힌다.

그러나 1년이 조금 지나는 사이 많은 게 달라졌다. 일단 HMG글로벌에 대한 3자배정 유상증자는 지분 경쟁이 격화된 시기 이뤄졌다. 영풍 측에서 경영상 필요가 아닌 경영권 확대로 보고 있는 이유도 여기에 있다. 실제 고려아연 측은 2023년 9월 HMG 글로벌에 신주 5%를 배정함으로써 영풍 측의 지분율을 넘어섰다.

영풍 측은 당시 고려아연의 현금성자산 등을 고려할 때 굳이 3자배정 유상증자가 필요하지도 않았다는 입장이다. 반면 고려아연은 상법이나 관련 법규, 정관 등을 토대로 충분한 검토를 거쳐 적법한 절차에 따라 이뤄졌다고 반박한다. 특히 유상증자가 신사업 추진을 위해 이뤄진 만큼 경영상 필요가 있었다고 주장하고 있다.

양쪽의 주장이 명확한 만큼 법리 다툼 역시 비교적 명확할 것으로 보인다. 양쪽의 관계가 이미 어긋난 뒤, 기존 주주가 아닌 3자에게 신주를 배정할 필요가 있었는지가 주요 쟁점으로 다뤄질 것으로 보인다.

상법(제418조)은 3자에게 신주를 배정할 때에는 신기술의 도입이나 재무구조의 개선 등 경영상 목적을 달성하기 위해 필요한 경우로 한정하고 있다. 기존 주주의 신주인수권을 엄격히 보호하기 위해서다.

◇과거 판례는?…기존 주주 신주인수권 중시

대법원 판례에 따르면 법령이나 정관의 중대한 위반이 있어 주식회사의 본질이나 회사법의 기본원칙에 반하거나, 기존 주주들의 이익과 회사의 경영권 내지 지배권에 중대한 영향을 미치는 경우 신주의 발행을 무효로 할 수 있다. 단 신주를 발행한 날로부터 6개월 안에 소송을 제기해야 한다.

여러 판례가 있지만 영풍 측이 이번 소송에서 참고한 판례는 2009년의 대법원 판례로 보인다. 2009년 대법원은 자금조달 필요성이 크지 않음에도 3자에게 발행주식의 약 30%에 해당하는 신주를 발행해 원고의 지분율이 기존 24.25%에서 18.65%로 하락한 사안에서 신주발행이 무효라고 판시한 바 있다. 경영권 방어 목적의 신주발행은 기존 주주의 신주인수권을 침해하는 것이고 회사의 지배구조에 심대한 변화를 초래한다는 것이다.

다만 신주가 일단 발행되면 인수인의 이익을 고려해야 할 필요가 있고 발행된 주식이 시장에서 유통돼 거래의 안전성이 보장돼야 한다는 이유로 무효원인은 가급적 엄격하게 해석해야 한다고도 명시했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

조은아 기자의 다른 기사 보기

-

- [두산 사업구조 재편]두산은 억울하다? 분할·합병비율을 둘러싼 쟁점들

- [두산 사업구조 재편]로보틱스와 밥캣 합병…밥캣, 그룹 재건의 '키'

- [두산 사업구조 재편]두산테스나, 그룹 '3대축' 확실한 자리매김

- [상반기 그룹 시총 리뷰]한진그룹, 아시아나 인수에 갇혀버린 주가

- [두산 사업구조 재편]꽃놀이패 쥔 두산로보틱스, 다양한 밥캣 활용법

- 24조 원전 수출 쾌거, 두산에너빌리티 몫은

- [상반기 그룹 시총 리뷰]격변의 두산, 지주사가 밀고 에너빌리티가 끌었다

- 장인화의 승부수일까 무리수일까

- [두산 사업구조 재편]빚내서 산 밥캣, 최대주주 바꿔가며 구원투수 역할 톡톡

- [포스코 시총 200조]신사업 자회사 상장 혹은 우회 상장 가능성은