OK저축은행, 부동산PF 매각 지연에 건전성 악화 지속 부실채권 상·매각 확대 건전성 관리 매진…선제적 충당금 적립에 분기 흑자

김경찬 기자공개 2024-12-03 12:30:57

이 기사는 2024년 12월 03일 07시50분 thebell에 표출된 기사입니다

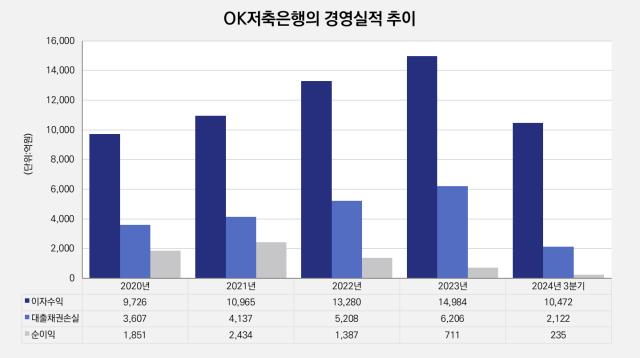

OK저축은행은 보수적인 영업 기조로 대출자산이 줄면서 영업 실적도 전년보다 뒷걸음질쳤다. 다만 선제적인 대손충당금 적립에 따라 이자비용을 절감하며 분기 흑자 기조를 이어갔다.

◇선순위 위주 구성에도 사업성 재평가로 신규 부실 지속 발생

OK저축은행은 올해 3분기 누적 순이익 235억원을 기록했다. 대출자산 축소로 인해 이자수익이 줄면서 순이익이 전년 동기 대비 66.6% 감소했다. 이자수익으로는 6.1% 감소한 1조472억원을 거뒀다. 총수익 1조1485억원에서 90%를 차지하며 이자수익에 대한 집중도가 높아졌다.

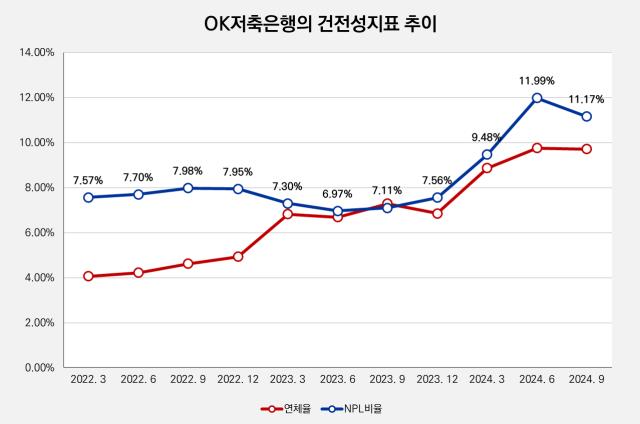

OK저축은행이 대출 취급을 축소한 건 건전성 관리 차원에서다. 부동산PF 사업장 재평가로 신규 부실이 지속 발생하면서 고정이하여신(NPL)비율이 악화됐다. 9월말 기준 NPL비율은 11.17%로 4.06%포인트 상승했다. OK저축은행은 부실채권을 적극 상·매각하며 관리에 매진했으나 건전성 악화를 막을 수는 없었다.

주요 고객층인 서민, 중소상공인 등 차주들의 상환능력까지 악화돼 연체율도 상승했다. OK저축은행의 연체율은 2.43%포인트 늘어난 9.72%를 기록했다. OK저축은행 관계자는 "대손충당금 적립률과 자본력 등을 감안하면 충분히 관리 가능한 수준"이라고 밝혔다.

부동산PF 연체율은 16.66% 수준이다. 부동산PF 자산 9404억원 중에서 연체액이 1567억원에 달한다. OK저축은행 관계자는 "PF 대출의 경우 대부분이 선순위로 구성돼 위험도가 낮은 편"이라며 "회수가 어려운 채권에 대해서는 제3자 매각 등을 진행하고 있다"고 설명했다.

◇RWA 낮추며 자본여력 충분히 확충

OK저축은행은 건전성 관리 차원에서 보수적인 영업 기조로 몸집을 줄여나갔다. 9월말 기준 총여신은 11조1441억원으로 8.4% 감소했다. 이중 가계대출이 5조3364억원으로 47.9%를 차지하며 기업대출보다 높은 비중을 보이고 있다. 기업대출은 5조9142억원이며 중소기업대출 비중이 44% 수준이다.

자산 성장에 제동이 걸리면서 수익성도 떨어졌다. 누적 ROA(총자산순이익률)는 0.17%로 전년 동기 대비 0.47%포인트 하락했다. ROE(자기자본순이익률)는 5.37%포인트 하락한 1.61%를 기록했다. 총자산 기준 상위 5개사(SBI·OK·한국투자·웰컴·애큐온저축은행) 중에서는 네 번째로 수익성이 낮았다. 애큐온저축은행이 각 0.08%와 0.91%를 기록했다.

다만 대손충당금 적립 부담을 줄이며 분기 흑자 기조는 이어갔다. OK저축은행은 3분기 순이익으로 162억원을 거뒀다. OK저축은행 관계자는 "선제적인 대손충당금 적립에 따른 이자비용 감축의 영향"이라고 말했다. 대손충당금은 9054억원이며 올해 2360억원의 대손상각이 이뤄졌다.

OK저축은행은 위험가중자산(RWA)을 줄이며 자본여력도 확충했다. 9월말 기준 BIS비율은 13.13%로 전년 동기 대비 1.44%포인트 상승했다. 금융감독원에서 권고하는 11%를 상회하는 수준이다. 위험가중자산(RWA)은 부실채권 상·매각 규모를 확대하며 6%가량 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다

김경찬 기자의 다른 기사 보기

-

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [교보생명 SBI저축 인수]SBI저축 김문석 체제 그대로, 교보생명과 시너지 방안은

- BNK캐피탈, 소매 연체 확대에 아쉬운 순익 '뒷걸음'

- 하나캐피탈, 올해도 이어진 영업 부진…수익성 회복 '위안'

- JB우리캐피탈, 2540억 목표 순항…실적 견인한 포트폴리오는

- [MG캐피탈은 지금]'숙원 과제' 신용등급 상향 초읽기, 재도약 '신호탄' 될까

- 현대커머셜, 고수익 자산 대손비용 확대에 실적 '주춤'

- 신한캐피탈, 추가 충당금 규모 줄여 분기 흑자 전환

- [교보생명 SBI저축 인수]1위 저축은행 매각 소식에 업계 '술렁', 다른 일본계 동향은

- [컨콜 Q&A 리뷰]BNK금융 "순이익 목표치 낮춰도 주주환원 계획 이행 가능"