HLB, 합병 '재무실익' 글쎄 '리보세라닙' 가치 손상 관건 HLB생명과학 자회사 실적 직접 반영, 손상차손 확대 부담

이기욱 기자공개 2025-04-04 07:22:40

이 기사는 2025년 04월 03일 08시35분 THE CFO에 표출된 기사입니다

HLB생명과학의 자회사 가운데 HLB셀 등은 꾸준히 흑자 경영을 이어오고 있어 HLB에 있어 실제 재무적 이익을 가져다줄 수 있을 것으로 기대된다. HLB생명과학이 보유하고 있는 리보세라닙 라이선스에 대한 새로운 손상평가 결과가 재무 영향의 주요 변수가 될 것으로 분석된다.

◇HLB자기주식 및 HLB제약 지분 보유, HLB셀 작년 145억 순익

HLB는 HLB생명과학을 흡수합병하게 되면서 HLB생명과학이 보유하던 타법인 지분들도 모두 흡수하게 된다. 작년 말 기준 HLB생명과학이 보유하고 있는 HLB 주식 193만3601주, 지분 1.5%는 HLB의 자기주식으로 승계되며 상장사 HLB제약의 주식 432만2044주, 지분 13.6%도 HLB가 확보한다.

HLB는 그동안 HLB생명과학을 통해 HLB제약에 대한 지배력을 행사해왔으나 이제 직접적인 최대주주가 된다. HLB제약은 'CAR-T' 치료제 개발을 담당하고 있는 HLB이노베이션의 지분 9.09%를 보유한 2대 주주기도 하다.

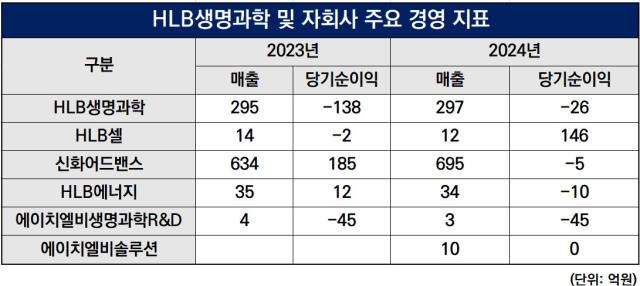

비상장사 중에서는 HLB셀과 HLB에너지, HLB생명과학R&D 등의 지분을 100% 갖고 있다. 이들 회사는 모두 HLB의 자회사로 편입될 예정이다.

HLB는 이들 자회사 편입 등을 통해 얻을 수 있는 재무적 실익을 기대하고 있다. 자회사 지분을 확보함에 따라 계열사의 성과가 HLB 가치에 직접 반영되도록 구조를 개선하는 것이 기대 효과 중 하나라고 설명했다.

HLB생명과학은 현재 HLB의 종속회사가 아닌 관계회사로 분류돼 있다. HLB생명과학 및 자회사들의 실적이 HLB가 가진 지분율 16.98%만큼만 지분법 이익에 반영된다.

합병 이후에는 연결 기준 매출과 영업이익, 순익 등에 함께 반영된다. 작년 기준 HLB생명과학이 보유한 5개 자회사의 순이익은 총 86억원이다.

HLB셀이 146억원의 당기순이익을 기록하며 자회사들의 실적을 견인했다. HLB셀은 2022년의 185억원의 순익을 기록하는 등 흑자를 이어오고 있다. 5개 자회사의 작년 총 매출 합은 754억원이다.

◇리보세라닙 라이선스 가치 하락세, 합병 확정 후 재평가

HLB생명과학은 작년 별도 기준 297억원의 매출을 기록했다. 영업손실과 순손실은 각각 147억원과 26억원으로 HLB생명과학 자체의 실적은 합병 이후 HLB 경영에 큰 기여를 하기는 어려울 것으로 분석된다.

HLB생명과학이 보유하고 있는 리보세라닙 라이선스가 주요 변수가 된다. HLB생명과학은 2018년 부광약품으로부터 한국 판권에 대한 모든 권리 및 의무를 인수했다. 인수금액은 400억원으로 일본, 유럽에 대한 수익 지분도 일부 갖고 있다.

작년 말 기준 HLB생명과학이 갖고 있는 리보세라닙 라이선스의 가치는 326억원으로 나타났다. 회수가능액이 장부금액을 미달해 매년 손상차손이 발생하고 있다. 작년에는 약 2억원 수준의 손상 차손이 발생한 것으로 확인된다.

리보세라닙은 작년에 이어 올해에도 FDA 승인 문턱에서 좌절됐다. 작년 말 대비 라이선스의 가치 역시 하락할 수밖에 없는 상황이다. 이에 따른 손상 차손도 불가피하다.

HLB는 HLB생명과학과 합병이 최종 확정되면 리보세라닙에 대한 손상평가를 재수행할 예정이다. 구체적인 가치 변화 등은 현재로서 예측하기 쉽지 않다.

부채 등으로 인한 합병 후 재무 부담은 크지 않을 것으로 예상된다. 작년말 기준 HLB생명과학의 자본총계는 3988억원으로 부채 총액 1402억원을 두 배 이상 상회하고 있다.

HLB 관계자는 "리보세라닙 라이선스에 대한 가치는 합병 확정 이후 다시 측정할 예정"이라며 "가치의 변화 여부는 아직 예상하기 힘들다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다

- [교보생명 지주사 전환 전략 점검]지주사 전환 단초 된 SBI그룹 동맹 강화

- 밸류업에 진심인 신한금융, 장기 성과급 80% 연동

- [NPL 자금조달 리포트]'지배구조 리스크' 경고…우리금융F&I, 조달 다변화 과제

- [교보생명 SBI저축 인수]SBI저축 김문석 체제 그대로, 교보생명과 시너지 방안은

- [은행권 알뜰폰 사업 점검]KB국민은행 리브모바일 5년, 의미있는 발걸음

- 청호나이스 침대, '인테리어·새집증후군' 잡았다

- [Sanction Radar]아메리카신한은행, 동의명령 털고 정상화 '기지개'

- [조선 기자재 키플레이어]세진重, 윤지원 체제 구축…LNG탱크 성과 부각

- [GM·르노·KGM 생존기]부활 신호탄 쏜 KGM, 환율효과로 버텼다

이기욱 기자의 다른 기사 보기

-

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [바이오 스톡 오해와 진실]보로노이 'VRN11' 임상 데이터 이견, 핵심은 약 없는 'C797S'

- [제약사 개발비 자산화 점검]JW중외제약, 빈혈 치료제는 지연…기대되는 '통풍 신약'

- 제테마, 필러 중국서 '첫 발'…차별화는 '안전성·고급화'

- [제약사 개발비 자산화 점검]신약 안보는 동국제약, 제네릭 잇는 '의료기기' 사업

- 존재감 키우는 에이아이트릭스, 시장 데뷔 2년 '100억' 매출

- 롯데바이오, 솔루플렉스 무기 갖춘 ADC '첫 수주' 결실

- [차바이오텍 유상증자 용처 분석]'차헬스' 1순위 배경, 지연된 병동 신축 '2600억' 상환 압박

- [제약사 개발비 자산화 점검]녹십자, 600억 알리글로 상각 시작…공백 메울 넥스트 부재

- 일반상장 타깃 덱스레보, '액상 PCL' 국내 진출 준비 '분주'