[공모주펀드 하우스 분석]라임펀드 '구세주' 리코운용, 하이일드펀드 강자 입증라임운용에서 이관 받은 '리코체인지하이일드' 수익률 최대 9% 육박

이효범 기자공개 2021-05-18 08:15:01

[편집자주]

공모주 시장이 역대급 호황을 맞고 있다. 투자자들의 기대감도 적지 않다. 관건은 배정물량이다. 개인보다 기관물량이 더욱 큰 만큼 간접투자 상품인 공모주펀드가 각광받고 있다. 특히 하우스별 운용역량이 투자성패를 가를 변수로 작용할 전망이다. 더벨은 국내 주요 자산운용사의 공모주펀드 트랙레코드와 핵심 운용역을 집중 조명해 본다.

이 기사는 2021년 05월 14일 15:58 thebell 에 표출된 기사입니다.

특히 그동안 쌓아온 하이일드채권 투자 역량이 빛을 발하면서 안정적인 수익상환을 실현했다. 최근 공모주 시장이 역대급 호황을 맞은 가운데 채권투자 보다 공모주 투자에 한층 더 초점을 두고 있다.

◇600억대 라임펀드 이관받아 운용…채권 만기 미스매칭 해소에 역량 발휘

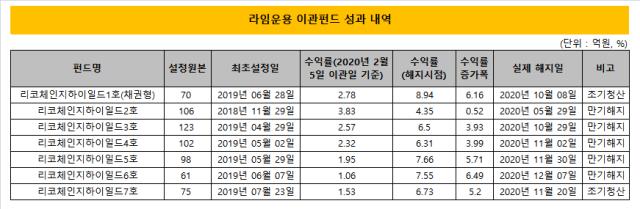

리코자산운용은 지난해 2월 5일 기준 라임자산운용으로부터 '라임공모주하이일드전문투자형사모증권투자신탁' 1~7호를 한꺼번에 이관받았다. 채권형인 1호펀드를 제외하면 나머지 펀드들은 모두 채권혼합형이다.

해당펀드들은 2018년 11월부터 순차적으로 설정됐다. 각 펀드의 만기는 1년 6개월 가량이다. 전체 펀드 설정액은 636억원이다. 리코자산운용은 이관받은 이후 '라임'이라는 명패를 떼고 리코체인지하이일드1호~7호로 펀드명을 바꿨다.

당시 라임자산운용의 부실운용 정황이 점차 드러나면서 헤지펀드 시장에 대한 투자자들의 신뢰에 균열이 생기기 시작했다. 소위 '엮이면 안된다'는 운용업계의 인식 때문에 라임펀드를 이관 받지 않으려는 운용사들도 적지 않았다.

판매사인 신한은행의 고민도 적지 않았다. 매니저 이탈로 라임자산운용이 점차 자체적인 운용능력을 상실해 갔기 때문이다. 그나마 정상적인 펀드 역시 부실화될 수 있다는 점이 고민거리였다. 수익자들 역시 라임자산운용에 계속 자금을 맡겨두는데 대한 불안감이 컸다.

결국 리코자산운용이 라임펀드를 잇따라 이관받았다. 당시 운용보수율도 리코 헤지펀드보다 낮은 편이었고, 성과보수도 없었다. 하지만 라임공모주하이일드펀드 판매사였던 신한은행을 비롯해 신한금융투자 등과 맺은 오랜 인연에 구원투수 역할을 했다. 리코자산운용은 헤지펀드 시장에 진출할 때부터 신한금융의 PB채널과는 상품공급자와 판매채널로 호흡을 맞췄다.

이관 결과는 양호했다. 만기가 임박했던 리코체인지하이일드2호펀드를 이관받은 지 3개월 여만에 0.5%포인트 가량의 추가 수익을 얹어 청산했다. 이관받을 당시 펀드의 누적수익률은 3.83%였다.

나머지 6개 펀드는 모두 2020년 10월~12월 사이에 청산했다. 펀드의 누적수익률은 모두 6%를 상회했다. 리코자산운용이 운용을 실시해 이관받을 당시보다 많게는 6%포인트, 적게는 4%포인트 가량 수익률을 높였다. 특히 1호펀드의 수익률은 9%에 육박했다. 일부 펀드들은 2~3개월 정도로 만기를 앞당겨 조기청산되기도 했다.

채권형인 리코체인지하이일드1호펀드 운용에 우여곡절도 있었다. 편입한 채권의 만기가 펀드 만기보다 6개월 가량 긴 '미스매칭'을 해결해야 했다. 펀드를 청산하기 위해서는 시장에 매각해야 했던 셈이다. 리코자산운용은 펀드를 이관받은 이후 선제적으로 채권으로 처분하는데 주력했다. 당시 코로나19 확산이라는 악조건 속에서도 적절한 가격에 채권을 처분해 안정적으로 펀드 수익률을 개선시켰다.

◇'공모주+하이일드채권' 주전략...이상범 대표 '진두지휘'

리코자산운용의 2020년말 기준 펀드 설정액은 1425억원이다. 펀드를 이관받은 이후인 같은해 3월말 기준 설정액은 2700억원 가량이었다. 이관 받은 펀드를 청산하면서 설정액이 줄어들었다. 최근까지 설정액은 1200억원 규모다. 여기에 일임자산을 포함하면 전체 운용자산(AUM, 펀드설정액+투자일임 계약고)은 1400억원에 육박한다.

리코자산운용은 설립 초기부터 하이일드펀드를 주력으로 운용자산을 확대해왔다. 하이일드채권 수익률을 극대화하기 위한 레버리지 전략에 더해 공모주 투자를 실시, 연간 7~8% 수준의 수익률을 내는 헤지펀드를 주로 만들었다. 이같은 전략으로 운용하는 가장 대표적인 상품이 리코달팽이하이일드펀드다.

다만 최근에는 채권 레버리지 전략을 쓰지는 않는다. 공모주 시장의 호황과 맞물리면서 채권운용에서는 한층 더 안정성을 강화하는데 초점을 두고 있다. 특히 최근에는 하이일드채권 금리가 떨어진 상태라, 경쟁력 있는 금리의 발행물량을 확보할 경우에만 주로 하이일드펀드를 조성한다.

대신 공모주 투자에 더욱 주력하고 있다. 리코자산운용은 자체적인 리서치 역량을 활용해 공모주 대부분을 분석한다. 2차전지, IT(정보기술), 바이오 등의 섹터에 속한 공모주에 주로 투자한다. 공모주는 주로 시초가 매도를 원칙으로 하고, 내부적인 분석을 거쳐 물량 확보를 위해 락업(Lock-up)을 실시하기도 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'