[결실맺는 DS운용 비상장투자]'올라운드 플레이어' 산실, 비상장부터 상장주식까지⑤펄어비스 딜 잭팟, 중장기 회수 전략 덕…박경도 본부장 체제, 인센티브 업계 최상위권

양정우 기자공개 2021-09-28 13:14:40

[편집자주]

DS자산운용은 국내 최초로 비상장투자가 타깃인 전문투자형 사모펀드(헤지펀드)를 출시했다. '디퍼런트(Different)' 시리즈는 사모운용사의 새 길을 개척했고 기관 전유물인 비상장투자를 개인투자자에게 안내했다. 이제 비상장투자는 운용업계의 핵심 파트로 자리잡았다. 어느덧 청산을 맞은 디퍼런트 펀드가 헤지펀드 시장에 그은 한 획을 조명해본다.

이 기사는 2021년 09월 24일 10:48 thebell 에 표출된 기사입니다.

하지만 DS자산운용의 대체투자본부는 입장이 사뭇 다르다. 비상장투자가 핵심 전략이면서도 공모주 메커니즘을 다각도로 꿰뚫어야 한다. 비상장 투자자로서는 엑시트 창구인 동시에 추가 수익을 거두는 투자처이기 때문이다. 여기에 매니저 모두가 상장주식 운용까지 소화할 수 있어야 한다. DS운용에 몸담은 운용역은 '올라운드 플레이어'로 진화해 나가고 있다.

◇1년 걸친 펄어비스 회수, 상장 후 '10만→22만'…상장주식 운용 노하우 덕

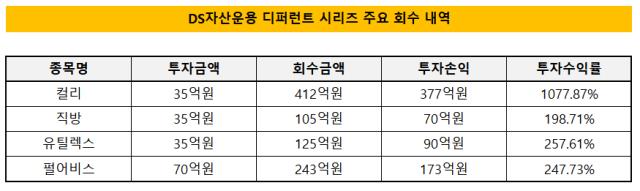

DS운용이 업계 최초 비상장사 블라인드펀드인 '디퍼런트 시리즈'를 운용하면서 대표적으로 거둔 잭팟이 펄어비스 딜이다. 국내 메이저 게임사로 도약하고 있는 펄어비스가 비상장기업일 당시 '디에스 Different. G(245억원)', '디에스 Different. R(202억원)', '디에스 Different. P(166억원)' 등으로 투자를 단행했다.

이들 디퍼런트 라인업이 투자를 벌인 액수는 총 70억원. 하지만 전체 회수금액은 243억원에 달해 투자수익률로 247.7%를 달성했다. 마켓컬리, 유틸렉스 등 수익률이 훨씬 높고 투자손익 규모가 더 큰 딜도 있지만 펄어비스의 경우 헤지펀드(전문투자형 사모펀드) 하우스로서 회수 역량을 드러낸 딜로 꼽힌다.

DS운용의 회수 성과는 비슷한 투자 라운드에 참여했던 웬만한 벤처캐피탈을 훌쩍 넘어섰다. 무엇보다 펄어비스 회수 작업이 IPO 이후 1년여 간 이어지는 장기 레이스로 단행된 덕분이다.

펄어비스는 2017년 상장 초기 주가가 공모가(10만3000원, 액면분할 전 주가 기준)를 밑돌았다. 일반 공모(경쟁률 0.43대1)에서 미달 사태를 겪기도 했다. 그 뒤 주가가 반등세를 보이자 주요 기관투자자는 대거 엑시트에 나섰다. 벤처캐피탈을 비롯한 재무적투자자(FI)는 상장주식을 다루지 않다보니 주가가 목표치에 근접하자 매도 물량을 쏟아냈다.

하지만 DS운용은 중장기적 관점에서 회수를 벌이기로 결론을 내렸다. 펄어비스가 검은사막이라는 대표 게임에 치중해 '원게임 리스크'가 부각됐으나 이런 우려보다 모바일과 콘솔로 이어지는 사업 확장성에 무게를 실었다. 시간이 흐르자 펄어비스의 주가는 가파른 상승세를 이어갔다. 결과적으로 DS운용은 주가가 주당 22만원을 넘나드는 시점까지 회수 기간을 늘린 덕에 잭팟 수익을 거머쥐었다.

아무리 투자처의 성장 여력에 확신을 가져도 이런 회수 전략을 구사하는 건 쉽지 않다. 벤처캐피탈의 경우 과연 하우스의 투자 구간이냐는 의문에 당장 직면한다. 비상장투자에만 특화된 심사역과 조직 시스템에서 회수 기간을 1년씩 늘리는 건 쉽게 시도할 수 없는 도전이다.

그러나 DS운용의 대체투자본부 인력은 모두 상장주식 운용까지 소화하는 역량을 다져왔다. 비상장사 투자로 제 색깔을 내고 있으나 펀드매니저로서 전통 자산인 상장사 주식을 다뤄본 경험과 운용 노하우가 충분했다. 펄어비스의 IPO 흥행 실패를 단지 저조한 회수 여건으로 보지 않고 또 다른 투자 기회처럼 여길 수 있었던 배경이다.

박경도 대체투자본부 본부장은 "펄어비스 회수 과정에서 DS운용의 강점이 선명하게 드러났다"며 "본부 내 모든 인력이 비상장사뿐 아니라 메자닌, 상장주식 운용까지 능수능란하게 소화할 수 있다"고 말했다. 이어 "투자 과정에서도 매니저마다 딜 소싱, 엑스큐션, 엑시트 등 모든 단계를 처리할 수 있어야 시너지가 배가된다"고 덧붙였다.

◇동기 부여 초점, 업계 최상위 인센티브 체계…박 본부장, 하이퍼커넥트 딜 유명세

헤지펀드업계에서는 DS운용이 업무 강도가 높은 하우스로 분류된다. 올라운드 플레이어의 행보를 걷고 있으니 당연한 평판일 수 있다. 업무를 업계 평균보다 과중한 것으로 여기는 운용역이 나올 수 있는 반면 열정과 몰입에 무게를 둔 매니저 입장에서는 빠르게 성장할 수 있는 환경이다.

DS운용은 동기 부여의 '키'인 인센티브 체계에 공 들이고 있다. 비상장투자를 중심 전략으로 다루는 금융 기관은 통상적으로 성과보수의 20~30%를 인센티브 재원으로 활용한다. 하우스나 기관마다 정산 프로세스가 천차만별이지만 투자 시장의 관리 파트에서 업계 평균치로 인식하는 수준이다. 물론 이 재원을 어떤 인력에게 어떻게 배분하느냐도 천양지차다.

운용업계에서는 DS운용의 보상 수준을 최상위권으로 파악하고 있다. 일반적으로 같은 비상장투자를 다루더라도 헤지펀드 운용사의 인센티브가 벤처캐피탈보다 박하다. 하지만 DS운용은 경영진이 벤처캐피탈 출신인 데다 이들 투자사를 경쟁사로 여겨 벤처투자업계와 비교해도 후한 보상 체계를 갖추고 있다.

운용사 관계자는 "DS운용은 여느 하우스와 달리 일반 운용역도 본부장보다 인센티브를 많이 받을 수 있는 체계가 마련돼 있다"고 말했다. 이어 "물론 투자와 회수 전 과정의 기여도를 수치화하는 게 만만치 않다"면서도 "최대한 정교하게 다뤄 확실하게 동기 부여를 한다는 게 창업주의 지론"이라고 설명했다.

DS운용의 대체투자본부를 이끌고 있는 건 박경도 본부장(이사)이다. 옛 J&J투자자문(현 J&J자산운용)과 코레이트자산운용을 거쳐 DS운용에 합류했다. 올해 초 토종 유니콘 기업인 하이퍼커넥트로 대박을 터뜨려 유명세를 탄 인사다. 하이퍼커넥트가 미국 매치그룹에 매각되면서 투자 1년여 만에 140% 이상의 수익률을 거둔 것으로 전해진다.

그 뒤를 박영진 팀장이 뒷받침하고 있다. 글로벌 IB인 뱅크오브아메리카메릴린치의 글로벌리서치본부에서 근무했던 인력이다. 한국투자증권 출신인 이희상 책임과 키움증권 출신인 민현기 선임은 물론 이상훈, 김희중 운용역도 대체투자본부에 제몫을 하고 있다. 비록 본부는 다르지만 바이오 전문 심사역(최정웅 이사, 최종현 책임)을 갖춘 것도 하우스의 경쟁력으로 꼽힌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?