[신영운용 재도약의 조건]‘영원한 전략은 없다’ 시장 변화 유연성 부재②가치주 편중에 하우스 실적 연동…상품 다양화 소극적

이민호 기자공개 2022-06-24 08:17:25

[편집자주]

히트 상품을 연달아 내놓으며 시장에 각인됐던 신영자산운용이 최근 수년간 존재감을 잃고 있다. 지난해 주식형펀드 설정액 급감과 연기금 일임자금 대거 이탈은 ‘가치투자 본가’라는 위상이 무색할 만큼 시장에 충격을 안겼다. 수수료 수익은 전성기를 구가했던 2017년이후 불과 4년 만에 반토막 나면서 전환점 마련이 절실해졌다. 운용업계는 단순히 가치주 쇠퇴라는 시장환경 변화 외에도 신영자산운용의 구조적인 한계를 장기부진의 원인으로 꼽고 있다. 더벨은 신영자산운용의 현재 상황과 재도약을 위한 해결과제를 살펴본다.

이 기사는 2022년 06월 23일 15:41 thebell 에 표출된 기사입니다.

하지만 소극적인 상품 다양화 정책으로 시장환경 변화에 적절히 대응하지 못했다는 점도 또다른 원인으로 지목된다. 최근들어 타깃데이트펀드(TDF)나 EMP(ETF Managed Portfolio) 펀드 등 기존 전략과 차별화된 상품이 출시되고 있지만 이미 시장경쟁이 포화돼 자금유입 성과를 보이지는 못하고 있다.

◇가치주·배당주 소외…하우스 장기부진 원인으로 지목

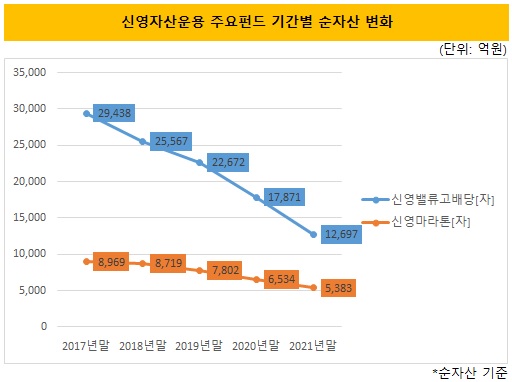

신영자산운용 장기 부진의 주된 이유로 국내증시에서의 가치주 소외를 꼽는 시각이 많다. 한때 16조원에 이르렀던 신영자산운용의 전체 운용규모(AUM·펀드+일임 순자산)는 2018년부터 줄곧 내리막길을 걸으며 지난해말 5조원으로 쪼그라들었다. 신영자산운용이 전성기를 누렸던 2014~2017년은 2010년대 초반 국내증시를 이끌던 차화정(자동차·화학·정유) 장세가 끝나고 가치주 장세가 펼쳐졌던 시기다.

신영자산운용은 국내 가치투자 1세대 매니저인 허남권 대표 중심으로 일찍부터 가치주·배당주에 집중해왔다. 시그니처 가치주펀드 ‘신영마라톤’을 2002년, 배당주펀드 ‘신영밸류고배당’을 2003년 한발 앞서 출시한 점을 고려하면 가치주 장세가 펼쳐졌을 시기 투자자로서는 신뢰할 수 있는 최선의 선택지였던 셈이다.

당시 신영자산운용의 인기는 수치로도 확연히 드러난다. 운용성과를 반영한 펀드순자산이 아닌 순수 펀드설정액만 놓고보면 2012년말 3조7000억원에서 1년 만에 2조원, 다시 1년 만에 3조4000억원으로 늘었고, 2014년말에는 9조원에 이르렀다. 문제는 국내 증시에서 역사적으로 가치주 장세로 꼽을 만한 시기가 그때 뿐이라는 점이다. 가치주·배당주에 크게 편중돼있던 신영자산운용은 이후 시장상황이 변하면서 가치주가 다시 소외되자 운용성과도 내리막길을 걸었다.

신영자산운용의 가치주에 대한 높은 민감도는 최근 가치주 ‘반짝’ 득세 구간에서도 명확히 드러났다. 2020년 4월부터 시작된 국내 증시 장기 상승구간 때도 주목받지 못했던 가치주가 2020년말부터 2021년초까지 풍부한 유동성과 실적 개선 기대감을 등에 업고 반짝 주목을 받았다.

‘신영마라톤’과 ‘신영밸류고배당’이 주식형펀드 중 단기성과에서 최상위로 뛰어올랐고 3월 결산법인으로 우수한 2021년 1분기 성과를 2020년 연간 실적에 온전히 반영한 신영자산운용은 역대 최고 실적을 썼다. 하지만 가치주 반짝 득세가 얼마 못 가 가라앉자 지난해 연간 실적도 자산운용사로 재출범한 2009년 이래 최저 실적으로 주저앉았다.

여기에 투자자들의 전반적인 선호가 상장지수펀드(ETF) 등 패시브펀드로 옮겨가면서 액티브펀드가 침체하기 시작한 것도 영향을 미쳤다. 다른 자산운용사들에서 신규 출시되는 대부분 액티브펀드는 투자자의 변화된 선호에 걸맞게 4차 산업혁명, 전기차, 배터리, 친환경 등 성장주 스타일의 테마형 펀드에 초점이 맞춰졌다.

◇상품 다양화 소극적…하우스 정체성 유지 ‘딜레마’

다만 신영자산운용 장기 부진의 원인을 단순히 가치주 투자 스타일의 쇠퇴로만 볼 수는 없다는 시각도 있다. 상품 전략 측면에서 시장환경 변화에 제대로 대응하지 못한 점도 실패의 원인으로 꼽힌다. 신영자산운용은 2017년 이후 지속된 가치주·배당주 침체 구간에서도 기존 전략과는 차별화된 신규상품을 내놓는 데 소극적이었다. 그나마 연금 자금 유치에 초점을 맞춘 다변화된 전략의 상품들이 나오기 시작한 것도 비교적 최근의 일이다.

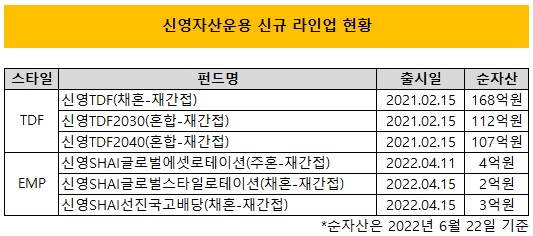

신영자산운용의 대표적인 신규 라인업으로 꼽히는 TDF가 출시된 시점도 불과 1년 가량 밖에 되지 않는다. 연금 자금이 타깃인 TDF 특성상 글로벌 다양한 지역과 자산에 분산투자해야 한다는 판단으로 국내 가치주에 치우친 하우스 자체 운용을 과감히 포기하고 해외 투자자문사와 자문계약을 맺었다.

하지만 신영자산운용 TDF 출시 시기는 이미 여러 자산운용사에서 TDF 라인업을 꾸린 이후였다. TDF 경쟁이 치열해지면서 후발주자인 신영자산운용 TDF에는 자금유입 속도가 더디다. 이번달 22일 기준으로 TDF 3종 ‘신영TDF’, ‘신영TDF2030’, ‘신영TDF2040’의 합산 순자산은 387억원에 불과하다.

올해 들어서는 4월 신한AI가 자문을 맡아 인공지능(AI) 투자모델을 활용해 글로벌 다양한 지역과 자산의 ETF에 분산투자하는 EMP 전략의 ‘신영SHAI’ 3종을 출시했다. AI와 EMP 콘셉트를 전면에 내세워 최근 투자 트렌트를 따라간 상품이었다. ‘신영SHAI’ 3종은 출시된 지 두 달 밖에 되지 않아 아직은 자금유입 성과를 판단하기는 이르지만 합산 순자산은 10억원이 채 되지 않는다.

다만 가치투자라는 하우스 정체성을 신영자산운용이 포기하기 어려운 만큼 변화하는 투자 트렌드에 민감한 상품을 출시하는 데에는 한계가 있었다는 시각도 존재한다. 가치주·배당주라는 기본 틀 안에서 투자지역, 보수체계, 분배금 지급체계 등을 다변화하는 방식으로 제한된 상품 라인업 확장을 꾀할 수밖에 없었다는 것이다.

△글로벌 배당주로 투자대상을 넓힌 ‘신영글로벌고배당’(2016년) △’신영마라톤중소형주’와 포트폴리오가 유사하지만 운용보수를 낮추고 성과보수를 도입해 보수체계를 다변화한 ‘신영마라톤중소형주성과보수’(2017년) △배당주에 투자하되 반기 단위로 분배금을 지급하는 ‘신영고배당반기분배’(2021년) △기존 ‘신영마라톤K-1’을 리뉴얼해 배당정책 및 주주환원정책의 개선이 기대되는 지주회사에 집중 투자하는 ‘신영마라톤지주회사’(2021년) 등이 이런 기조에서 나온 대표적인 상품들이다.

운용업계 관계자는 “가치투자 하우스라는 정체성을 유지하는 기조상에서는 트렌드에 민감한 상품을 출시하기 쉽지 않다”며 “하우스 정체성과 상당히 거리가 있는 전략의 상품을 출시하더라도 시장의 신뢰를 얻을 수 있을지는 의문”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [VC 투자기업]울트라브이, 교보증권 주관사로…스팩 우회 상장 고려

- 키로스벤처, 전북혁신펀드 '액티부키' 마수걸이 투자

- [VC 투자기업]감염병 '홈진단' 아토플렉스, 시리즈B 펀딩 추진

- [LLC형 VC 톺아보기]'성과보수만 200억'…BNH인베 '스타덤' 올린 휴젤

- [VC 경영분석]스마일게이트인베, '애니팡 펀드' 성과보수 덕 웃었다

- 토스, 벤처펀드에 '50억' 쏜다

- 글로벌브레인, 일본 VC 투자 1위 수성…AUM 2.4조

- [LP Radar]성장금융, 첫 CVC 한정 GP 선발…행운의 주인공은

- [LP Radar]혁신성장펀드, 하반기 기업·하나은행 매칭리그 열린다

- [모태 2024 1차 정시출자]IP분야, 문화계정 신규강자 강세…펜처인베 ‘2관왕’

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]BGF에코솔루션 상장 과제 짊어진 BGF에코머티

- [조달전략 분석]홍정혁號 BGF에코머티, 플루오린코리아에 거는 기대

- [조달전략 분석]그룹 자금 빨아들인 홍정혁 사장의 청사진

- [조달전략 분석]홍정국號 BGF리테일, 그룹 지탱하는 현금창출력

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까