'과감한 베팅' 롯데케미칼, 보수적 재무기조에 작별 고할까 일진머티리얼즈 인수 땐 운전자본 등 고려해야...고금리 상황 속 금융비용 상승 부담

이호준 기자공개 2022-09-30 07:51:11

이 기사는 2022년 09월 28일 14:04 thebell 에 표출된 기사입니다.

인수 발표가 임박했다는 관측도 나오는 만큼 대규모 투자로 달라지게 될 롯데케미칼의 재무구조도 관심이다. 롯데케미칼은 올 상반기 말 기준 40%대의 건전한 부채비율을 보이고 있다. 보유 현금도 충분하지만 관건은 앞으로다. 동박은 비용 부담이 큰 사업인 데다 수소에너지와 자원순환 등 '돈 들어갈 사업'이 아직 많다.

◇인수가격 플러스 2조~3조 더 투입해야

롯데케미칼이 일진머티리얼즈를 인수하게 된다면 대규모 자금 조달이 불가피하다. 올해 반기보고서에 따르면 롯데케미칼의 6월말 기준 현금 및 현금성자산(연결 기준)은 약 3조3390억원으로 나타났다.

투자은행(IB) 업계 설명을 들어보면 현재 거래 대상인 허재명 일진머티리얼즈 사장의 지분 53.3%는 2조원 중후반~3조원 선 수준의 가치로 알려졌다. 롯데케미칼이 보유한 현금으로 인수가 가능한 상황이지만 이는 대규모 지출을 알리는 서막일 뿐이다.

국내 동박 생산량 1위 일진머티리얼즈는(6만t) 말레이시아와 스페인 카탈루냐 공장을 증축하고 있다. 2025년 약 20만t의 생산능력을 보유한다는 계획인데 시설 투자 금액으로만 2조원 안팎의 지출이 예상된다. 롯데케미칼의 현금 보유량을 뛰어 넘는다.

막대한 운전자본도 '큰돈'이다. 동박은 용해공정과 제박공정 등이 제조 과정에 포함되는 만큼 대규모의 전력이 필요하다. 그뿐만 아니라 도금 방식으로 생산되기에 용수 공급에 들어가는 비용도 만만치 않다는 게 업계의 설명이다.

단순 합산 금액이 5조원을 넘나드는 상황에서 회사는 수소에너지·자원순환 분야에도 돈을 더 투입해야 한다. 롯데케미칼은 2030년까지 수소에너지 사업에 약 6조원, 자원순환 사업에 1조원의 투자 비용을 책정해 둔 상태다.

동박 기업 관계자는 "올해 초 롯데케미칼이 배터리 소재 사업에 4조원을 쓰겠다고 말했는데 지금 시장에서 알려진 3조원 안팎에서 거래될 경우 거의 대부분을 쓴 거나 마찬가지"라며 "이 경우 대규모 차입은 피할 수 없는 상황"이라고 전했다.

◇종속기업 편입에 따른 부채비율 상승은 '제한적'

롯데케미칼은 올 상반기 연결 기준 부채비율이 52.1%로 탄탄한 편이다. 공격적인 투자 기조로 차입금이 4조2733억원으로 늘었지만 여전히 17.9%라는 우수한 차입금의존도를 나타내고 있다.

인수 대금 지급 및 향후 있을 증설 자금 지출(2조원+알파) 등을 고려하면 차입금 및 부채비율 증가는 피할 수 없을 것으로 보인다. 금리가 뛰는 상황에서 부채비율이 오르기 때문에 추가적인 금융 비용 부담이 불가피할 전망이다.

투자금 대비 일진머티리얼즈의 수익이 만족스럽지 않는 상황이기도 하다. 올 상반기 일진머티리얼즈는 3800억원의 매출과 460억원의 영업이익을 올렸다. 증설까지 2년여가 더 남은 시점에서 당장의 수익으로 보답받기는 힘들 것으로 분석된다.

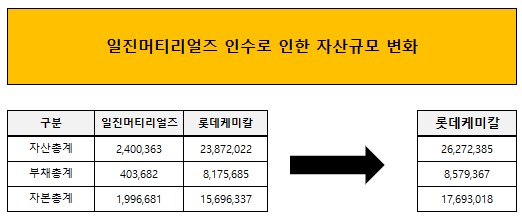

일진머티리얼즈의 우수한 재무구조는 위안거리가 될 전망이다. 올 상반기 말 일진머티리얼즈는 자산총계가 2조4000억원, 부채총계 4000억원, 자본총계가 1조9966억원으로 구성돼 있다. 부채비율은 20%로 상당히 건전하다.

이를 단순 더할 경우 롯데케미칼의 연결기준 자산총계는 26조2000억원, 부채총계는 8조5756억원, 자본총계는 17조원으로 커진다. 연결조정이 되긴 하겠지만 일진머티리얼즈의 탄탄한 재무상태로 인해 종속기업 편입에 따른 부채비율 상승은 제한적일 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

- GA '전성시대' 계속되려면

- [보험사 IFRS17 조기도입 명암]KB손보, 부채항목 개선…상품 포트폴리오 효과는 못봤다

- [보험 패러다임 시프트]삼성생명의 제3보험 공략, 'CSM 확보'에 방점

- [한화생명 글로벌 은행업 도전기]해외 진출 주역 김동원 사장, '인도네시아' 선택한 이유

- [보험 패러다임 시프트]DB손보, 선제적 대응으로 일궈낸 '이익 체력'

- [외국계 보험사는 지금]ABL생명, 보험료 감소에도 기업가치 제고…올해는 '건강보험'

- 하나저축, 분기 흑자 전환…충당금 여파는 '여전'

- 엠케이전자, '재생 본딩와이어' 공급 스타트

- [제약바이오 맨파워 분석]리가켐의 자체임상 꿈 ACB, 2조 빅딜 숨은주역 '채제욱'

이호준 기자의 다른 기사 보기

-

- [Red & Blue]은둔의 풍산, 이제는 스포트라이트 중심으로

- [뉴 포스코 승부수]10년 전 배운 그대로, 새 실세도 뜬다

- [Earning & Consensus]호실적에도…KAI, 허리띠 졸라매야 하는 이유

- [Earning & Consensus]금호타이어 최대 실적 이끈 '고인치 타이어'

- [뉴 포스코 승부수]'넘어야 할 산'…장인화식 구조조정은 어떻게

- [뉴 포스코 승부수]이차전지 '적기 투자' 예고한 철강맨의 속뜻

- [뉴 포스코 승부수]취임 한달 차에 돌아본 '코스트 이노베이션'

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [Earning & Consensus]컨센서스 웃돈 한화오션, 연간 '흑전'도 이룰까

- [On the move]인재 찾는 한화모멘텀, '독자 경영' 채비 본격화