[저축은행경영분석]웰컴저축, 외형 축소 흐름 지속…대출 영업 질적 개선대출 채권 잔액 2분기 연속 감소…담보대출 비중 확대

이기욱 기자공개 2023-06-09 08:16:06

이 기사는 2023년 06월 08일 16시28분 thebell에 표출된 기사입니다

웰컴저축은행이 최근 발표한 '2023년 1분기 경영 현황'에 따르면 웰컴저축은행은 올해 1분기 81억원의 당기순이익을 기록했다. 이는 지난해 동기(270억원) 대비 70% 감소한 수치다. 지난해 동기(289억원) 대비 2배 이상 증가한 이자비용(609억원)이 실적 악화의 주요 원인으로 작용했다.

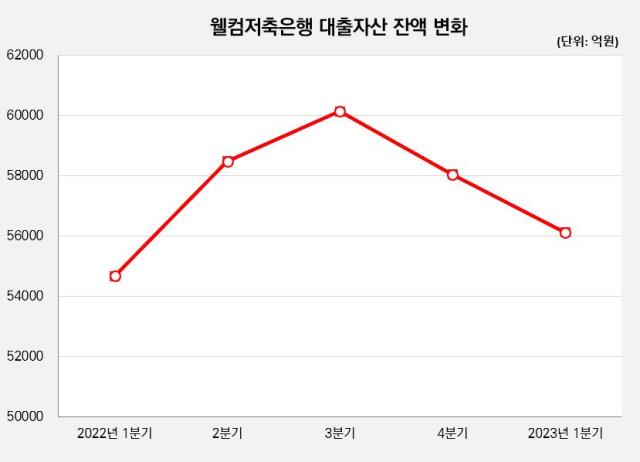

웰컴저축은행은 지난해 4분기부터 금리인상, 경기침체 등 외부 악재에 대응해 영업 속도를 조절해왔다. 지난해 3분기말 기준 웰컴저축은행의 대출 채권 잔액은 6조136억원을 기록했으나 지난해말 5조8042억원으로 3.5% 줄어들었다. 올해 1분기말에는 5조6114억원으로 더욱 감소했다.

중소기업대출이 지난해말 2조8590억원에서 2조7260억원으로 4.7% 줄어들었으며 가계대출 잔액도 2조4263억원에서 2조3819억원으로 1.8% 감소했다. 고위험군 대출로 평가되는 부동산PF대출도 6743억원에서 6427억원으로 4.7% 줄어들었다.

외형 축소와 함께 질적 개선도 작업도 함께 진행됐다. 1분기말 기준 웰컴저축은행의 담보대출 잔액은 2조200억원으로 전체 대출 대비 비중은 36.53%를 기록했다. 이는 지난해말(35.56%) 대비 0.97%포인트 확대된 수치다. 지난해 3분기말(35.39%)과 비교하면 1.14%포인트 늘어났다.

안전 자산 위주의 영업 전략으로 인해 수익성은 다소 악화된 모습이다. 1분기 웰컴저축은행의 대출 채권 평균 잔액은 5조3014억원으로 여기서 발생한 이자수익은 1516억원으로 집계됐다. 연 평균 이자율은 11.43% 수준이다. 금리 인상에도 불구하고 지난해 연 평균 금리(11%)와 비슷한 수준을 유지했다.

반면 1분기 예수부채 평균 금리는 4.07%로 지난해(2.37%) 대비 1.7%포인트 상승했다. 평균 예대금리차는 지난해 8.62%포인트에서 7.37%포인트로 1.25%포인트 축소됐다.

건전성 지표는 지난해 대비 소폭 악화됐다. 1분기말 기준 고정이하여신비율은 6.83%로 지난해말(6.25%)보다 0.58%포인트 상승했다. 전체 여신액 규모 감소에도 불구하고 고정이하여신 잔액이 3630억원에서 3835억원으로 5.6% 증가했다.

대신 상대적으로 부실 위험이 높은 회수의문 채권과 추정손실 채권의 비중이 낮아졌다. 회수의문 여신은 1020억원에서 978억원으로 4.1% 줄어들었고 추정손실 여신도 1690억원에서 1578억원으로 6.6% 감소했다. 대손충당금 전입액 규모도 611억원에서 581억원으로 4.9% 줄어들었다.

유동성비율과 BIS자기자본비율도 개선 흐름을 보였다. 유동성 비율은 지난해말 159.68%에서 162.77%로 소폭 상승했으며 BIS자기자본비율도 12.51%에서 13.04%로 0.53%포인트 높아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [보험사 글로벌전략 비교]DB손보, 미국서 리스크 빈발…중요성 커지는 베트남

- [Peer Match Up/SBI저축 vs OK저축]매각과 인수, 다른 길 택한 두 회장

- [보험사 글로벌전략 비교]메리츠화재, 해외법인 '내실 경영' 기조

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]대동소이한 건전성 지표, 관리 프로세스 차이는

- [카드사 글로벌전략 점검]열악한 신용정보 정면돌파…롯데파이낸스 베트남의 실험

- [보험사 글로벌전략 비교]신한라이프, 베트남 법인 '인고의 시간'…흑전 전략은

- [보험사 신성장 동력]손해·유지율 '관리 엔진' 삼성생명 헬스케어

- [우리은행을 움직이는 사람들]'우투증권 시너지' 중책 맡은 이명수 부행장

- [저축은행 위험 관리 점검]NH저축, 대출자산 관리 체계 '이원화' 성과는

- RCPS 소각 현대차증권, 오버행 우려 해소

이기욱 기자의 다른 기사 보기

-

- [한독 오픈이노베이션 전략]'미국 거점' 레졸루트…하락한 주가, 협업 시너지 '과제'

- [삼성 바이오 재편]분할 과정 전면에 선 CFO, 유승호 만들고 김형준 이끈다

- [한독 오픈이노베이션 전략]'제넥신' 상징적 투자…결실 없어도 원금 회수, 직접 경영

- [삼성 바이오 재편]그룹 결집 컨트롤타워의 탄생, '밸류체인' 경쟁력 이미 '톱'

- '지주사 전환' 에이프로젠, 규정 준수 지분 정리 '분주'

- 삼진제약, 김상진 전 삼일제약 대표 영입…영업력 강화

- [삼성 바이오 재편]홀딩스, 부채도 없지만 현금도 없다…'메자닌·배당' 활용법

- [삼성 바이오 재편]최대주주 삼성물산 수혜, R&D 가치에 배당효익까지

- [삼성 바이오 재편]에피스 R&D '투톱' 홀딩스 사내이사로, 이사회도 신약의지

- [한독 오픈이노베이션 전략]이노큐브 초석 만든 권소현 대표 "과학의 비즈니스화"