[크리스에프앤씨는 지금]골프의류 노하우 앞세워 공격적 사업확장 '돌파구 마련'③M&A 실탄 마련 위해 외부서 대규모 자금 조달

김규희 기자공개 2023-11-24 07:22:36

[편집자주]

크리스에프앤씨는 국내 골프웨어 명가로 꼽힌다. 핑, 팬텀, 파리게이츠, 세인트앤드류스 등 매스티지(대중명품)부터 최고급에 이르는 브랜드 포트폴리오를 구축하며 승승장구해왔지만 최근 골프인기 급감으로 고비에 직면했다는 평가를 받는다. 크리스에프앤씨도 위기를 직감한듯 골프장, 이커머스 진출에 이어 아웃도어 브랜드를 잇따라 인수하며 사업다각화에 속도를 내고 있다. 더벨은 크리스에프앤씨가 직면한 현 상황을 분석하고 향후 성장 전략을 들여다본다.

이 기사는 2023년 11월 21일 07:32 thebell 에 표출된 기사입니다.

하지만 지난해 큰 변화가 찾아왔다. 탄탄했던 재무구조가 순식간에 취약해졌다. 유통채널 확장을 위한 이커머스사업 진출, 원가 경쟁력 강화를 위한 의류 OEM 업체 인수, 토털스포츠웨어 기업으로의 도약을 위한 아웃도어 브랜드 확보 등 1년이라는 짧은 시간에 막대한 자금을 쏟아부은 탓에 재무건전성 지표가 빠르게 악화됐다.

게다가 현금유동성 우려까지 커진 상황이다. 만기가 1년 이내인 단기차입금 규모 대비 현금및현금성자산이 부족해지면서 자칫 유동성 위기에 빠지는 게 아니냐는 우려도 나온다.

◇ 차입부채 1년 만에 6배 ‘껑충’, 차입금의존도도 상승

크리스에프앤씨의 올해 현금창출력은 지난 2년과 비교해 축소되긴 했지만 아직까지 준수한 것으로 분석된다. 올 3분기 연결기준 매출액과 영업이익은 전년 동기대비 8.3%, 43.3% 감소한 2544억원, 315억원이었지만 이는 ‘코로나19 골프붐’ 특수를 누리기 전 실적을 뛰어넘는 수치다. 당기순이익 역시 20.8% 감소한 210억원을 기록했지만 2019년 수치를 넘어선다.

하지만 재무구조는 상대적으로 취약하다는 평가를 받는다. 먼저 부채비율을 살펴보면 최근 3년간 급격하게 상승하는 모습을 보였다.

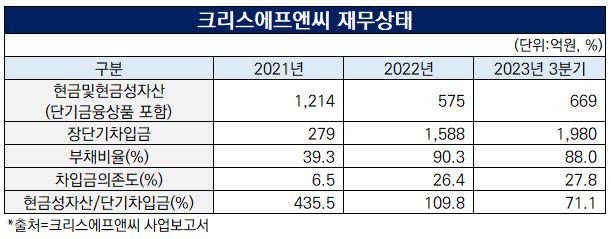

크리스에프앤씨 부채비율은 2020년 30.6%를 기록하며 매우 안정적인 수준이었다. 그러다 이듬해인 2021년 39.3%로 상승하더니 2022년엔 90.3%로 껑충 뛰었다. 올 3분기엔 88%로 소폭 하락했다. 아직까지 건전성 평가 기준점인 100%를 하회하고 있지만 가파른 상승세를 보이고 있는 점은 우려 요소로 분석된다.

부채비율이 가파르게 오른 건 외부에서 많은 자금을 조달해 왔기 때문이다. 크리스에프앤씨는 지난해 사업다각화를 본격화했다. 짧은 시간에 많은 자본이 필요해지자 장단기 차입금을 늘리는 방식으로 자금을 수혈했다.

2021년까지만 해도 차입부채 구성은 단순했다. 운영자금을 위해 단기차입금으로 279억원을 빌리는 데 그쳤다. 하지만 지난해부터 차입부채가 빠르게 늘기 시작했다. 단기차입금이 524억원으로 2배 가까이 증가한 데 이어 장기차입금 1065억원을 새로 융통했다. 이에 차입부채 총계는 279억원에서 1588억원으로 1년 만에 6배가량 급증했다.

차입금 증가 추세는 올해도 계속됐다. 524억원이었던 단기차입금 규모는 올 3분기까지 77.8% 증가해 931억원으로 불어났다. 장기차입금은 작년 말 수준을 유지했다. 여기에 신규로 조달한 유동성장기부채 10억원을 합하면 차입부채 총계는 1588억원에서 1990억원으로 25.4% 증가했다.

차입금 의존도도 덩달아 상승하면서 재무안정성을 해쳤다. 크리스에프앤씨의 차입금 의존도는 2021년 6.5% 수준이었지만 2022년 26.4%로 19.9%p 상승했다. 올 3분기 말 기준으로는 27.8%로 더 커졌다. 크리스에프앤씨 전체 자산의 30% 가까이가 차입금으로 이뤄졌다는 의미다.

◇ 단기차입금 대비 현금자산 부족 ‘현금유동성’ 빨간불

현금유동성도 빠른 속도로 취약해지고 있다. 지난해 크리스에프앤씨의 현금및현금성자산(단기금융상품 포함)은 575억원이었다. 전년 1214억원에서 639억원(52.6%) 감소했다. 반면 1년 안에 자금을 상환해야 하는 단기차입금은 279억원에서 524억원으로 2배가량 증가했다.

보유 중인 현금및현금성자산을 단기차입금으로 나눈 비율을 계산해 보면 435.5%에서 109.8%로 4분의 1토막이 났다. 해당 수치는 만기가 임박한 부채와 비교해 기업이 얼마나 많은 현금을 즉시 동원할 수 있는지 가늠해 볼 수 있는 지표다.

이같은 흐름은 올해도 이어지고 있다. 올 3분기 말 현금및현금성자산은 작년 말 대비 93억원(16.2%) 증가하는 데 그쳤지만 단기차입금은 524억원에서 941억원으로 417억원(79.7%) 증가했다. 이에 현금및현금성자산을 단기차입금으로 나눈 값은 109.8%에서 71.1%로 하락했다.

당좌자산을 유동부채로 나눈 당좌비율도 급속도로 추락하고 있다. 크리스에프앤씨 당좌비율은 2020년 말 147.4%에서 2021년 말 127.4%로 하락했다. 대규모 차입부채가 발생한 2022년에는 55.4%로 주저앉았다.

올 1분기 말 44.8%를 기록하며 일시적으로 50% 이하로 떨어지기도 했다. 3분기 말엔 55.7%로 나타났다. 통상 당좌비율이 50% 이하일 경우 외부 자금 수혈이 불가결한 수준으로 평가되는 만큼 개선이 필요하다는 지적이 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략