[SPC삼립은 지금]외부차입금 매년 증가, 금리전략으로 재무구조 개선할까②차입금의존도 높지만, 현금창출 강화·금융비용 축소 총력

김규희 기자공개 2023-12-06 07:08:17

[편집자주]

SPC삼립은 SPC그룹에 있어 다양한 의미가 있는 계열사다. 창업주 고 허창성 명예회장이 세운 빵집 '상미당'의 역사를 계승한 모태 기업이기도 하지만 지금의 SPC그룹을 만든 선봉장이기도 하다. SPC그룹은 지주사인 파리크라상이 아닌 '캐시카우' SPC삼립을 통해 외연을 확대했다. 더벨은 유일한 상장사인 SPC삼립을 통해 SPC그룹의 사업구조와 지배구조, 성장전략 등을 살펴보고자 한다.

이 기사는 2023년 11월 30일 13:47 thebell 에 표출된 기사입니다.

현금유동성에도 빨간불이 켜졌다. 올해 현금및현금성자산을 늘리긴 했지만 만기 1년 이내인 단기차입금 규모와 비교하면 턱없이 적은 수준이다. 자칫 잘못하면 유동성 위기에 빠질 수 있다는 우려도 나온다.

◇ 운영자금 외부 조달, 매년 차입금 두 자릿수 증가

SPC삼립은 견조한 현금창출력을 가진 것으로 평가된다. 올 3분기 연결기준 매출액은 전년 동기대비 5.5% 증가한 2조5562억원이었다. 영업이익 역시 6.5% 증가한 642억원을 기록했다. 당기순이익은 금융비용 증가 여파로 5.6% 감소했지만 연말께엔 예년보다 높은 500억원대 순익을 거둘 것으로 전망된다.

하지만 재무구조는 상대적으로 취약한 것으로 분석된다. 높은 현금창출력을 가졌지만 외부에서 차입금을 조달하다 보니 부채비율 등 재무지표가 약화한 것으로 풀이된다.

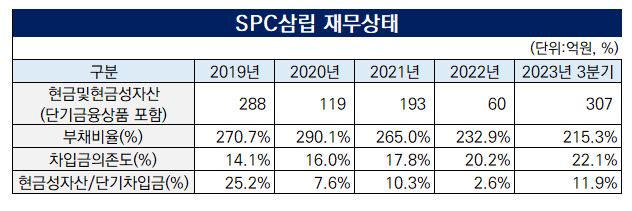

먼저 부채비율을 살펴보면 지난 3년간 개선추세를 보이고 있지만 여전히 200%를 상회하고 있다. 통상 부채비율은 100% 이하일 경우 안정적으로, 200%를 넘어서면 위험 수준으로 평가된다.

SPC삼립의 부채비율은 2019년 270.7%에서 2020년 290.1%로 뛰었다가 이후부터 조금씩 하락하는 추세다. 2021년 265.0%, 2022년 232.9%로 떨어진 뒤 올 9월 말에는 215.3%까지 개선됐다. 다만 여전히 200%를 넘어서고 있다는 점은 우려 요소로 분석된다.

높은 부채비율이 유지되고 있는 건 외부에서 많은 자금을 조달하고 있기 때문이다. 러시아-우크라이나 전쟁 장기화 및 미국의 급격한 통화긴축 등 영향으로 원부자재 가격이 단기간에 상승하자 장단기 차입을 통해 필요한 운영자금을 마련했다.

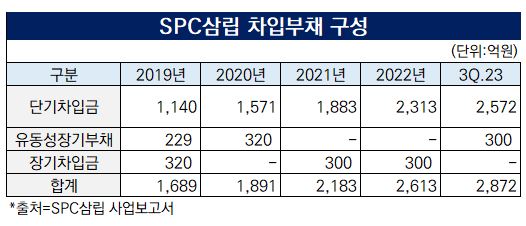

실제로 SPC삼립의 차입부채 규모를 살펴보면 매년 꾸준히 증가했다. 2019년 1689억원이었던 차입부채는 2020년 12.0% 증가해 1891억원으로, 2021년엔 15.4% 증가한 2183억원으로 커졌다. 2022년에는 19.7%의 증가율을 보이며 2613억원으로 불어났다. 올 3분기에는 작년 말 대비 9.9% 증가해 2872억원으로 나타났다.

SPC삼립은 특히 만기가 1년이 되지 않는 단기차입을 통해 자금을 수혈했다. 2019년까지만 해도 단기차입금은 1140억원 수준에 불과했지만 이후 많게는 38%, 적게는 20%의 연 증가율을 보이며 지난해 2313억원으로 커졌다. 이같은 추이는 올해도 이어졌고 9월 말 기준 2572억원(11.2%)으로 증가했다.

차입금 의존도도 함께 상승하면서 재무안정성을 해쳤다. SPC삼립의 차입금 의존도는 2019년까지만 해도 14.1% 수준이었지만 2022년 20.2%로 6.1%p 상승했다. 올 3분기 말 기준으로는 22.1%로 더 커졌다. SPC삼립 전체 자산의 4분의 1가량이 차입금으로 이뤄졌다는 의미다.

◇ 단기차입금 대비 부족한 현금자산, 향후 현금자산 확보 과제

현금유동성은 우려할 만한 수준으로 취약한 것으로 분석된다. 지난해 현금및현금성자산(단기금융상품 포함)이 상당 규모 늘어나 소폭 개선되긴 했지만 여전히 차입금 규모가 많아 현금유동성에 빨간불이 켜진 상황이다.

SPC삼립의 현금및현금성자산은 2019년까지만 해도 288억원 규모였지만 2020년 119억원으로 감소했다. 반면 1년 안에 자금을 상환해야 하는 단기차입금은 1140억원에서 1571억원으로 증가했다.

보유 중인 현금및현금성자산을 단기차입금으로 나눈 비율을 계산해 보면 25.2%에서 7.6%로 3분의 1 수준으로 뚝 떨어졌다. 해당 수치는 만기가 임박한 부채와 비교해 기업이 얼마나 많은 현금을 즉시 동원할 수 있는지 가늠해 볼 수 있는 지표다.

이듬해인 2021년 현금및현금성자산이 193억원으로 증가하면서 현금및현금성자산을 단기차입금으로 나눈 값이 10.3%로 증가했지만 2022년 현금성자산 감소로 인해 다시 2.6%로 급감했다.

올해는 지난해 벌어들인 현금을 그대로 보유하면서 현금및현금성자산 규모를 307억원으로 늘렸다. 관련 지표는 11.9%로 상승하긴 했지만 여전히 보유 현금으로 단기차입금을 막아내기엔 부족한 수준으로 평가된다.

당좌자산을 유동부채로 나눈 당좌비율 역시 낮은 수준을 유지하고 있다. SPC삼립 당좌비율은 2020년 말 46.9%에서 2021년 말 54.3%로 소폭 개선됐지만 지난해 다시 45.4%로 하락했다.

SPC삼립 관계자는 “식자재 유통 종속회사 SPC GFS의 특성에 따라 리스부채가 높아 부채비율이 높게 나오는 경향이 있다. 그럼에도 지속적인 손익 개선을 통해 부채비율을 개선하고 있다”며 “장기차입금 역시 차입금 운용 방향에 대해 시뮬레이션을 실시하는 등 경영효율을 극대화할 수 있는 방안을 다각도로 검토하고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략