[배당정책 리뷰]우리금융저축, 배당 '스톱'…자회사 전환 '3년만'연간 순손실 '417억', 대손충당금 확대 탓…선제적 건전성 관리 매진

김서영 기자공개 2024-02-21 12:40:56

이 기사는 2024년 02월 20일 14:19 thebell 에 표출된 기사입니다.

지난해 대손충당금 적립액이 크게 증가하며 결국 순이익이 적자로 전환한 탓이다. 작년 9월 말 기준 이미 충당금으로 546억원을 쌓았다. 금융당국이 부동산 프로젝트파이낸싱(PF) 관련 추가 충당금 적립을 요구하면서 작년 4분기 중 충당금을 더 쌓았을 것으로 보인다.

◇2021년 5월 자회사 전환 후 2년 연속 배당, 올해는 '멈췄다'

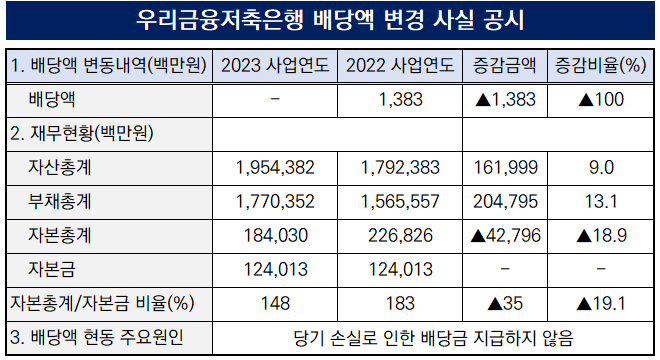

20일 금융권에 따르면 우리금융저축은행은 2023년도 결산배당을 하지 않는다고 공시했다. 우리금융저축은행은 "당기 손실로 인해 배당금을 지급하지 않는다"라고 밝혔다.

우리금융저축은행이 배당을 멈춘 건 2021년 3월 우리금융지주 자회사로 전환된 지 3년 만이다. 앞서 우리금융지주는 지주사 전환 초기인 2020년 아주저축은행을 인수했고 사명을 우리금융저축은행으로 변경했다. 현재 우리금융지주는 우리금융저축은행을 100% 자회사로 보유하고 있다.

우리금융저축은행은 우리금융그룹 품에 안긴 이후 줄곧 배당을 이어왔다. 자회사로 전환한 첫해인 2021 사업연도에 대해 28억원의 배당을 결정했다. 이듬해인 2022 사업연도에 대해선 14억원의 결산배당을 진행했다.

특히 2022 사업연도 배당에 저축은행업계의 시선이 쏠렸다. 우리금융저축은행이 지주계열 저축은행 가운데 유일하게 배당에 나섰기 때문이다. 2022년 우리금융저축은행은 지주계열 저축은행 중에 실적이 가장 큰 폭(30.7%)으로 줄었지만 배당은 유지했다.

우리금융지주가 우리금융저축은행 자본금 확충을 위해 1000억원 규모의 유상증자로 자금을 투입한 것과 비교하면 배당 규모는 작다. 하지만 금융지주사다운 자금 순환 구조를 구축했다 데 의미가 있다.

◇417억 순손실 기록, 대손충당금 확대 탓…리스크 관리 '최우선'

우리금융저축은행이 배당을 할 수 없었던 이유는 당기순이익이 적자 전환했기 때문이다. 작년 말 기준 417억원의 당기순손실을 기록했다. 전년 말 69억원의 순이익을 기록하며 흑자 기조를 유지했으나 비우호적인 업황 탓에 순이익이 1년 새 486억원 감소했다.

우리금융저축은행은 순이익이 적자로 전환한 데 대해 "대손충당금 확대에 따른 비용 증가로 당기순이익이 축소됐다"며 "선제적인 충당금 적립 등을 통해 리스크를 관리하고 있다"고 밝혔다.

우리금융저축은행의 연간 대손충당금 내역은 아직 공시하지 않았다. 다만 작년 9월 말 기준 대손충당금 내역은 546억원으로 전년 동기(424억원)와 비교해 28.7% 증가했다. 그룹 전체로 봤을 때 작년 4분기 비은행 자회사의 대손충당금 적립액은 2000억원으로 나타났다.

대손충당금 규모가 컸다는 건 부실채권 발생 규모가 커졌다는 걸 의미한다. 실제 작년 3분기 말 기준 NPL 규모는 450억원으로 나타났다. 398억원이었던 전년 동기와 비교해 13% 증가한 수치다.

한편 작년 말 기준 우리금융저축은행의 부동산PF 본대출 규모는 410억원으로 집계됐다. 작년 9월 말 기준 부동산PF 대출 규모는 450억원으로 나타났다. 부동산 관련 대출의 전체 연체율은 1.59%로 안정적으로 관리된 모습이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

김서영 기자의 다른 기사 보기

-

- [푸른저축은행 밸류업 점검]배당성향 48%, 고배당에 '미소 짓는' 오너 일가

- [푸른저축은행 밸류업 점검]저축은행 사태가 불러온 'PBR 0.38배'

- [푸른저축은행 밸류업 점검]오너-전문경영 체제, 자사주 활용에 '소극적'

- [OK금융 글로벌전략 점검]소비자금융 기반 해외법인, '자산 축소' 가속화

- [푸른저축은행 밸류업 점검]업계 '유일' 상장사, 상폐 위기 피해 '테마주' 등극

- [OK금융 글로벌전략 점검]2금융의 해외 상업은행 인수…'수익성' 맛봤다

- [OK금융 글로벌전략 점검]최윤 회장, 해외진출에 '진심'…상업은행 중심 선택과 집중

- [모델로 본 금융사 브랜드 전략]새마을금고, 뱅크런 사태 '반년' 만에 스타 마케팅 재개

- [모델로 본 금융사 브랜드 전략]'자율경영' 시작한 신협, 대외 신인도 관리 '주력'

- [모델로 본 금융사 브랜드 전략]OK저축, '오너십'이 이끈 적극 마케팅 'MZ 타깃'