[보험사 IFRS17 조기도입 명암]ABL생명, 이익체력 약점 노출…저축성이 발목②저축성 비중, 업계 평균 대비 13%p 커…미래 기대 수익 감소 요인

이재용 기자공개 2024-04-18 12:56:33

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 16일 14:59 THE CFO에 표출된 기사입니다.

IFRS17 전환에 발맞춰 저축성보험 비중을 줄이는 대신 보장성보험을 늘리고 있지만 여전히 저축성보험 비중이 크다. 이는 미래 수익성에도 지장을 줄 수밖에 없다. 실제로 미래 수익성을 가늠할 수 있는 원수보험계약 3년 초과 기대상각 CSM 개선세는 더딘 것으로 나타난다.

◇IFRS17 도입 후 연간 손익 120억→-462억으로 전환

ABL생명의 연간 수익성은 IFRS17 도입 전후로 판이하게 달라진다. IFRS4을 적용한 결산공시에 따르면 ABL생명은 2022년에 120억원의 순이익을 기록했다. 그러나 IFRS17으로 2022년 실적을 환산하면 462억원의 순손실로 뒤바뀐다. 0.06%이던 총자산수익률(ROA)은 -0.28%로, 자기자본수익률은 1.02%에서 -4.73%로 떨어진다.

수익성이 쪼그라든 배경에는 저축성보험 중심의 포트폴리오가 자리한다. ABL생명은 지난 2016년 말 다자보험(안방보험)에 매각되기 전 1999년부터 독일 알리안츠그룹을 대주주로 두고 있었다. 모그룹의 보험상품구조를 활용해 변액보험과 저축성보험에 특화된 보험영업 전략을 구사해왔는데 이게 약점이 됐다.

실제로 지난 2022년 기준 ABL생명의 전체 보험료수입 2조6538억원 가운데 저축성보험 비중은 42.2%(1조1191억원)에 달했다. 저축성보험은 일시적으로 환입되는 금액이 커서 짧은 기간에 외형을 성장시키는 데 유리하나 이차마진(이자율 차이에서 발생하는 마진)으로 수익을 내는 특성상 수익성이 높은 편은 아니다.

특히 미래 수익성 부문에서 보험계약 가치가 떨어진다. IFRS17 하에서는 연금보험 등 저축성보험의 마진률 축소가 두드러진다. 보험연구원에 따르면 연금보험의 보험계약마진율은 1.9% 수준으로 건강보험 18.8%, 종신보험 4.0% 대비 미래 수익성이 크게 떨어진다.

마진율은 상품별 이익의 차이를 나타내는 지표다. 마진율이 낮은 만큼 수익성에 대한 기여도도 낮을 수밖에 없다. IFRS17이 도입된 첫해인 지난해 1분기 기준 재무 상황을 들여다보면 15조3000억원의 보험부채 중 CSM은 7550억원으로 약 5%에 그쳤다. 업계 평균인 9%보다 4%포인트가량 낮았다.

◇여전히 큰 저축성보험 비중…기대상각 CSM 개선 저해

ABL생명은 저축성보험 구조를 탈피하기 위해 꾸준히 보장성보험 비중을 확대하고 있다. IFRS17에서 보유계약의 미실현이익에 해당하는 CSM이 매년 상각을 통해 이익으로 실현되는 만큼, 양질의 보장성보험을 보유할수록 보험영업 수익성이 높아지게 된다.

지난 2020년 말 기준 전체 보험료 수입 중 50%를 웃돌던 저축성보험 비중은 지난해 말 기준 30%대로 감소했다. 급기야 전체 보험료 수입 중 보장성보험 비중이 저축성보험 비중을 앞질렀다. 지난해 말 기준 ABL생명의 전체 보험료에서 저축성보험이 차지하는 비중은 33.9%다. 반면 보장성보험 비중은 42.5%까지 확대됐다.

그럼에도 아직 생명보험 업계 평균 대비 저축성보험 비중이 큰 편이다. 지난해 말 기준 외국계 생보사를 포함한 국내 전체 생보사의 평균 저축성보험 비중은 20.9% 수준이다. ABL생명의 보험 포트폴리오는 업계 평균 대비 13%포인트 더 저축성보험에 쏠려있는 셈이다.

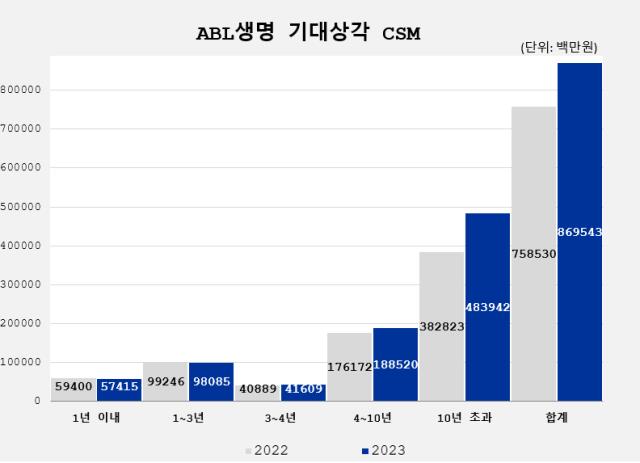

여전히 저축성보험 비중이 크다 보니 미래 수익성 개선세도 더디다. CSM 당기손익 인식구간 공시를 보면 지난해 말 기준 ABL생명의 3년 초과 기대상각 총합계(원수보험계약 기준)는 7141억원이었다. 10년 초과 기대상각 CSM을 제외한 3년 초과 기대상각 CSM은 2301억원으로 전년 2171억원 대비 5.7%(130억원) 증가하는 데 그쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

이재용 기자의 다른 기사 보기

-

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [IBK기업은행 밸류업 점검]계열사 기여도 '한 자릿수'…펀더멘탈 개선 발목

- KB손보, 영업 드라이브로 보험계약마진 9조 돌파

- [IBK기업은행 밸류업 점검]PBR 0.30배의 '늪'…반등 가능할까

- 미래에셋생명, 베트남 중장기 공략 수립…'투트랙' 띄운다

- 제4인뱅 불지핀 김병환 금융위원장 후보자

- 김성태 기업은행장의 '파격'

- [IBK기업은행 밸류업 점검]제한적인 주주 환원정책…국책은행의 딜레마

- MG손보 3차 매각마저 무산…청산절차 밟나

- [금융 人사이드]'여신통' 백상현 부행장, 카드·연금 맡은 까닭은