KB금융, ELS 충격에도 견조한 이익창출력 과시 일회성요인 제거시 순이익 1.6조…이자·비이자 고르게 성장, 경영지표 효율화

고설봉 기자공개 2024-04-26 12:40:27

이 기사는 2024년 04월 25일 18:13 thebell 에 표출된 기사입니다.

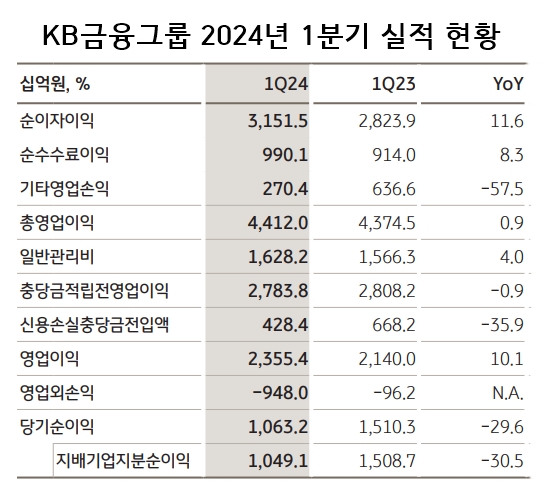

KB금융은 올 1분기 순이익 1조491억원을 기록했다. 지난해 동기 1조5087억원 대비 30.5% 가량 감소했다. 표면적으로 보면 순이익이 급감하면서 외형이 크게 축소된 것으로 해석될 수 있다. 다만 이는 일회성 비용에 따른 일시적인 효과다.

올 1분기 KB금융 순이익 저하의 직접적인 원인은 홍콩H지수 연계 ELS 이슈다. 금융감독원의 자율배상안을 수용한 KB금융은 고객 보상 비용 약 8620억원을 올 1분기 충당부채로 인식했다. 이에 따라 영업외손실이 큰 폭으로 확대되면서 순이익이 감소했다.

일회성 비용을 제거하면 올해도 KB금융의 이익 창출력을 뛰어났다. KB금융의 총영업이익은 올 1분기 4조4120억원으로 지난해 동기 4조3745억원 대비 0.0% 가량 증가했다. KB국민은행을 중심으로 증권과 손해보험 카드 등 비은행 핵심 계열사의 이익체력이 여전히 건재하다.

올 1분기 KB금융의 순이자이익은 3조1515억원으로 지난해 동기 대비 11.6% 성장했다. 같은 기간 순수수료이익은 9901억원으로 지난해 1분기 대비 8.3% 더 많아졌다. 비행핵심이익인 기타영업손익만 환율 등 영향으로 지난해 동기 대비 57.5% 가량 줄어드는데 그쳤다.

안정적인 수익창출력의 기반은 자산이다. 국내를 대표하는 리딩금융으로서 KB금융의 자산총액은 매년 성장하고 있다. 올 1분기 말 732조2000억원을 기록했다. 지난해 1분기 691조4000억원 대비 5.9% 가량 성장했다.

KB국민은행 중심의 대출채권 증가율은 3.7% 수준을 기록했다. 이를 기반으로 이자수익이 증대된 것으로 풀이된다. 더불어 비이자수익의 근간이 되는 당기손익인식금융자산은 10.4%, 투자금융자산은 8.3% 각각 성장했다.

탄탄한 자산성장 기조에 더해 순이자마진(NIM) 관리 능력이 뒷받침 되면서 수익을 키웠다. 조달비용이 증가하는 등 외생변수가 컸지만 수익률 새선과 저원가예금 수신 등에 집중한 결과다. 올 1분기 KB금융 NIM은 2.11%, 은행은 1.87%를 각각 기록했다. 전분기 대비 그룹은 3bp, 은행은 4bp 가량 상승하는데 그쳤다.

순이익의 질을 결정하는 각종 비용 이슈도 올 1분기 크게 개선됐다. 올 1분기 일반관리비는 1조6282억원으로 지난해 동기 대비 4.0% 증가하는데 그쳤다. 영업수익 증대와 맞물려 비용이 통제되면서 영업이익경비율(CIR) 은 올 1분기 36.9%로 집계됐다. 지난해 동기 35.8% 수주에서 크게 상승하지 않았다.

실물경기 위축과 환율 등 경기상황이 좋지 않은 가운데서도 리스크 관리도 양호한 수준이다. 올 1부기 충당금전입액은 4284억원으로 지난해 1분기 6682억원 대비 35.9% 가량 감소했다. 이에 따라 대손충당금전입비율(CCR)은 0.38%로 집계됐다. 지난해 동기 0.63% 대비 큰 폭 하락했다.

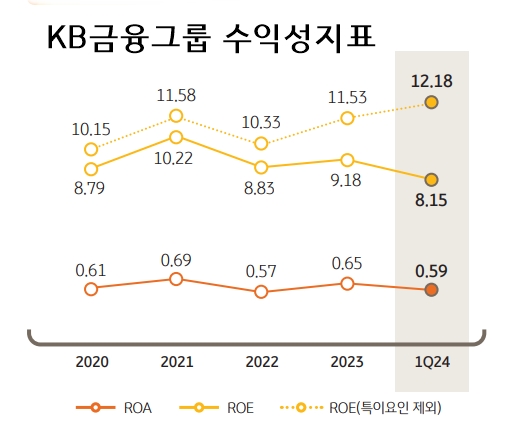

이러한 경영 효율성 지표가 전반적으로 개선되면서 수익성 지표도 안정화를 유지하고 있다. 올 1분기 KB금융의 총자산순이익률(ROA)과 자기자본이익률(ROE)은 각각 0.59%, 8.15%로 집계됐다. 특이요인 제외시 올 1분기 ROE는 12.18%로 최근 5년래 최고 수준으로 평가된다.

김재관 KB금융지주 부사장(CFO)은 “이번 분기에 발생한 대규모 ELS 손실보상 등 일회성비용을 제외한 당기순이익은 1조5929억원 수준으로 경상적 수준으로는 견조한 이익체력을 유지하고 있다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

- [보험사 해외사업 점검]삼성화재, 인오가닉 전략 통한 영국…중국은 고민

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'

- [보험사 해외사업 점검]DB손보, 미국 이어 동남아 확장 '잰걸음'

- [보험사 IFRS17 조기도입 명암]KB손보, '보장성상품' 주력…킥스비율 개선·경영 안정화 유도

- [저축은행 유동성 진단]OSB저축, 유동성 200% 유지…M&A 적기 '기다린다'

- [은행권 신경쟁 체제]메기 노리는 중소형은행…경쟁구도 다변화 이룰까

- [컨콜 Q&A 리뷰]BNK금융, '시중은행 공습'에 성장성 우려 제기

- KB저축, 서혜자 대표 첫 실적…'흑자 전환' 성공

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]KB손보, '보장성상품' 주력…킥스비율 개선·경영 안정화 유도

- [은행권 신경쟁 체제]메기 노리는 중소형은행…경쟁구도 다변화 이룰까

- [은행권 신경쟁 체제]농협은행, 한풀 꺾인 성장세 원인은 기업금융

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- ‘리딩뱅크’ 신한은행, 정상혁 행장의 조직 대수술 성과 조기도출

- 신한금융, 리딩금융 탈환 배경 '은행의 도약'

- [컨콜 Q&A 리뷰]신한금융, 은행 자산성장과 글로벌 성과 집중 '시장의 관심'

- KB국민은행, 순이익 뒤에 가려진 영업성과

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판