리딩증권, 'IB→S&T' 무게추 이동…시장성 조달 추진 'BBB+'로 신규 신용등급 취득, 사업 확장 고려한 행보

김슬기 기자공개 2024-05-08 07:54:08

이 기사는 2024년 05월 03일 13:54 thebell 에 표출된 기사입니다.

리딩투자증권은 투자은행(IB) 쪽으로 사업을 키워왔고 부동산 프로젝트파이낸싱(PF) 금융자문이나 주선 등으로 사업을 해왔다. 하지만 부동산PF 시장이 꺾이면서 세일즈앤트레이딩(S&T)으로 사업을 키우려고 하고 있다. S&T의 경우 자기자본투자(PI)도 이뤄지는만큼 자금조달에 대한 고민이 있었던 것이다.

◇ 2016년 대주주 변경 이후 첫 신용등급…금융권 차입 중심으로 자금조달

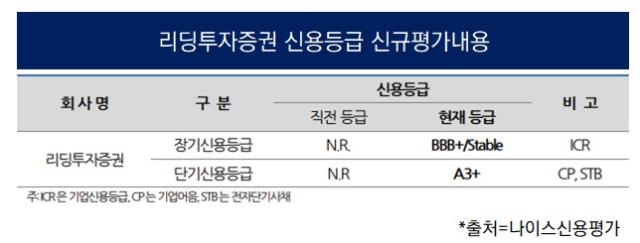

신용평가업계에 따르면 리딩투자증권은 최근 나이스신용평가와 한국신용평가로부터 기업신용등급(ICR)과 기업어음·전자단기사채 등급을 받았다. 장기신용등급은 'BBB+, 안정적', 단기신용등급은 A3+였다. 현재 받은 장기신용등급은 적격등급이지만 국내에선 하이일드로 분류된다.

리딩투자증권이 신용등급을 받은 것은 이번이 처음은 아니다. 과거 2010년 한국기업평가로부터 ICR 'BBB+, 안정적'을 받았으나 2012년 11월 'BBB0, 안정적'으로 하향됐다. 이듬해에도 'BBB-, 부정적'으로 조정됐다. 과거 후순위채 신용등급도 받았는데 해당 등급 역시 'BBB-, 안정적'을 받았으나 이후 조정을 거듭하면서 2015년 9월 'BB-, 부정적'으로 등급이 소멸됐다.

2000년에 설립된 리딩투자증권은 2010년 이후 어려움을 겪으며 대주주 변경 우여곡절이 있었다. 2011년 저축은행 부실 여파로 관계사인 W저축은행이 어려움을 겪으면서 리딩투자증권이 매물로 나오게 됐고 2016년 12월 현재의 최대주주인 CKK파트너스를 맞이하게 됐다. 지난해말 기준 CKK파트너스의 지분율은 22.8%다.

CKK파트너스는 임직원이 세운 특수목적법인(SPC)으로 국내 증권사 중 처음으로 MBO(Management buy out) 방식으로 회사를 인수하는데 성공했다. 2017년 3월 결산 기준으로 흑자 전환에 성공했고 2020년 6월 상환전환우선주(RCPS) 발행을 통해 추가적인 자본확충(500억원)까지 진행했다. 2017년 3월 자본규모 791억원에서 지난해말 2120억원까지 성장했다.

결과적으로 리딩투자증권은 대주주 변경 이후 사업이 자리를 잡을 때까지는 신용등급을 받지 않은 것이다. 별도의 신용등급을 받지 않았던만큼 회사채나 CP, 전단채 등 자본시장을 통한 직접조달은 진행하지 않았다. 지난해말 기준 금융기관차입금은 우리은행 274억원, 한국산업은행 400억원 등 총 674억원이다.

◇ 부동산PF 시장 악화로 사업 포트폴리오 조정

이번에 신용등급을 받은 데에는 사업 포트폴리오 조정 이유가 컸다. 리딩투자증권은 소형 증권사로 분류되는만큼 선택과 집중을 해왔다. 부동산금융 관련 주선 및 자문 등을 통해 IB 비즈니스를 해왔고 이익의 상당부분을 냈다. 2022년 사업연도(3월 결산)까지만 해도 IB에서 200억~300억원선의 수익을 냈다.

실제 부동산PF 시장이 좋지 않아지면서 돌파구가 필요했다. IB 수익성 저하를 막을 수 있는 사업으로 S&T를 택했다. 한국신용평가에 따르면 지난해 말(3분기까지 누적) 운용 파트의 순수익은 151억원으로 집계됐고 IB파트는 183억원이었다. 지난해 같은 기간 각각 41억원, 226억원으로 집계된 바 있다.

다만 지난해말 누적 기준 영업이익은 80억원을 기록, 전년동기 153억원 대비 감소했다. 채권 운용실적이 양호한 편이었으나 IB부문 실적 저하 영향과 지난해 발행했던 투자부동산 평가이익(104억원)의 기저효과 영향이 컸다. 총자산이익률(ROA)는 0.8%, 자기자본이익률(ROE)은 4.3%를 기록했다.

리딩투자증권 관계자는 "내부적으로 여러 비즈니스 포트폴리오를 조정하는 중"이라며 "공식적으로 조달 계획이 나온 것은 아니지만 향후 외형 확대를 위해서 외부 조달이 필요하다는 공감대가 있었다"고 설명했다. 그는 "기존 금융 주선 등의 업무를 할 때는 자기자본이 안 들어가는데 S&T은 상황이 다르다"고 설명했다.

리딩투자증권은 단기사채 발행한도를 2000억원까지 받았다. 다만 당장 조달을 진행할지는 미지수다. 신용등급이 BBB급인만큼 하이일드 채권으로 분류되는만큼 투자자 풀이 한정적이다. 이 때문에 회사채보다는 CP나 전단채 중심으로 조달을 진행할 것으로 관측된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

김슬기 기자의 다른 기사 보기

-

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [IB 풍향계]숨가쁜 지배구조 개편에 증권사 먹거리 '양극화'

- [이사회 모니터]하나증권, 이사진 '역량진단표' 공개...투명성 강화 집중

- [Rating Watch]'흔들렸던' SK온 등급, 3사 합병으로 '일단 방어'

- [증권사 커버리지 지도]한양증권, 다시 찾은 '4대 금융지주채' 1위 명성

- [IB 풍향계]'인기' 두산그룹 회사채, 지배구조 변화에 '숨고르기'

- [Rating Watch]'지배구조 개편' 두산에너빌리티, 지주사 '두산'만 웃나

- [증권사 커버리지 지도]CJ그룹 최고 파트너 '삼성증권' 첫 등극

- [Rating Watch]'장기간 스플릿' 종근당, 온전한 AA급으로 '우뚝'

- [IPO 모니터]'브이원텍 자회사' 시스콘로보틱스, 예심청구 철회