우리금융, '메리츠 모델' 증권·종금 겸영 택한 배경은 증권사 전환 기간 기존 '자산·고객풀' 활용…실적·업황 부진은 극복 과제

최필우 기자공개 2024-05-09 12:53:54

이 기사는 2024년 05월 07일 14:41 thebell 에 표출된 기사입니다.

실적 부진은 극복해야 할 과제다. 우리종금은 지난해 10년 만에 적자 전환했다. 종금업 부진을 극복하면서 증권업 강화를 병행하기 녹록지 않은 실정이다. 메리츠증권이 종금업을 할 때와 달리 부동산 투자 업황이 좋지 않다는 점도 고민 거리다.

◇종금업 여수신 자산 여전히 성장세

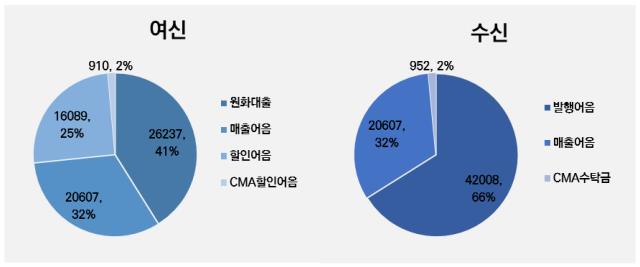

우리종금 2023년 영업보고서에 따르면 여신 총액 6조3843억원을 기록했다. 수신 총액은 6조3567억원이다. 1년 새 여신은 8808억원(16%), 수신은 1조398억원(20%) 성장한 셈이다. 종금업 사업자는 국내에 우리종금이 유일하지만 여전히 자산 성장을 이어가고 있다.

수신 자산에서는 매출어음 증가가 두드러졌다. 1조3861억원에서 2조607억원으로 6746억원(48.7%) 증가했다. 발행어음도 3조7683억원에서 4조2008억원으로 4325억원(11.5%) 늘었다.

우리금융은 종금업 라이선스를 유지해 기존 자산과 고객풀을 활용하는 게 증권사로 전환하는 가장 효율적인 방법이라고 판단했다. 특히 발행어음은 겸영 기간 효율적으로 활용 가능한 자산이다. 우리종금 발행어음 고객을 포스증권과 합병으로 탄생하는 증권사 고객으로 삼을 수 있다. 발행어음 고객은 20만명 안팎으로 집계됐다.

메리츠증권이 종금업을 겸영해 성공한 사례도 참고한 것으로 보인다. 메리츠증권은 10년 간 종금업을 겸영하면서 발행어음 등을 통해 자금을 조달했다. 이 기간 조달한 자금을 부동산 프로젝트파이낸싱(PF), 기업금융 등에 활용해 빠르게 성장할 수 있었다.

◇10년 만의 적자…IB 중심 회복 가능 판단

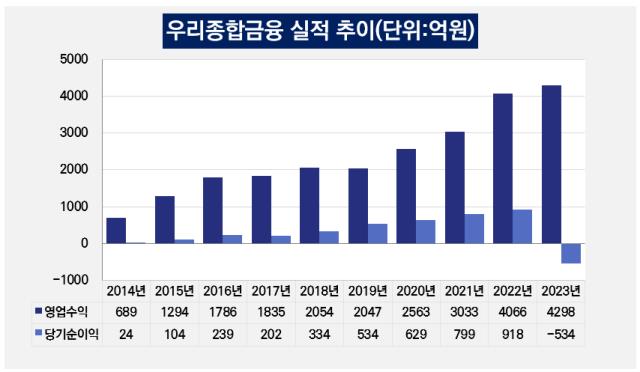

다만 우리종금 실적 악화는 통합 법인의 부담으로 남아 있다. 우리종금은 지난해 순손실 534억원을 기록했다. 우리종금이 순손실을 기록한 건 3월 결산 기준이었던 2013 회계연도 이후 약 10년 만이다. 2017년 이후 5년 연속 순이익 상승세를 지속하다가 지난해 적자 전환했다.

부동산 PF를 통한 성장을 도모하기에도 녹록지 않다. 메리츠증권의 종금업 겸영 기간 부동산 투자업계가 호황이었던 것과 차이가 있다. 종금업 겸영 모델을 그대로 차용했지만 같은 성장 전략을 취하긴 어렵다는 평가가 나온다.

우리종금은 여수신을 통해 벌어들이는 수익에 대한 의존도가 높다. 지난해 이자수익은 3040억원으로 전체 수익 구성의 69.5%를 차지했다. 고금리 장기화 등 대외 금융 환경에 다라 조달비용 상승 압박에 노출되는 구조다. 수수료수익은 262억원으로 6%에 불과하다.

우리종금은 증권사 전환 이후에도 이어갈 수 있는 IB 분야에 초점을 맞춰 자산 포트폴리오를 다변화하기로 했다. 겸영 기간 중 증권사 색채를 뚜렷하게 만들면서 관련 실적을 키워 나가는 수순이다. 종금업 라이선스로 발행한 발행어음 물량을 순차적으로 정리하고 RP, 사채발행 등 증권사 조달기능을 강화한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

최필우 기자의 다른 기사 보기

-

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [하나금융 밸류업 점검]총주주환원율 '40%' 달성에 달린 주가 향방

- [우리금융 밸류업 점검]비은행 확장보다 시급한 우리은행 성장성 회복

- 카카오뱅크, 인터넷은행 판도 격변기에 리더십 '흔들'

- BNK금융,'주가 시세조종' 중징계에도 경영 계획 '이상 무'

- [하나금융 밸류업 점검]주주환원 기준 'CET1비율', 관리 핵심 '외환·RWA'

- [우리금융 밸류업 점검]'밸류업 공시' 예고, 주주환원 계획 새판 짤까

- [우리금융 밸류업 점검]임종룡 회장 '비은행 재건', 횡보세 주가 '상승 트리거' 될까

- [하나금융 밸류업 점검]고속 성장에도 '두자리수 ROE' 유지 저력

- [하나금융 밸류업 점검]글로벌 순이익 '40%' 정조준, '해외 지분투자' 효과 시험대