SK컴즈, 얼마나 어렵길래… 희망퇴직, 신사옥마저 매각..매출-수익 곤두박질..흡수합병 가능성

김장환 기자공개 2012-12-07 14:45:08

이 기사는 2012년 12월 07일 14:45 thebell 에 표출된 기사입니다.

일단 사옥 매각은 선제적인 유동성 확보 차원에서 이뤄진 결정으로 풀이된다. 당장 재무구조가 심각한 수준이 아닌데다 현금성 자산도 부채 규모에 비해 풍부하게 가져가고 있는 상태다. 결국 내년도 '한파'를 견디기 위한 실탄 마련 목적이라는 분석이다.

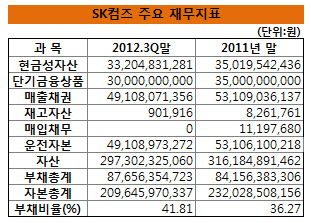

7일 금융감독원에 따르면 SK컴즈의 3분기 말 기준 부채비율은 41.8%에 그친다. 지난해 말(36.3%) 보다 다소 오른 수준이지만 상승폭은 단 4%포인트에 그친다. 오랫동안 무차입 기조를 유지하고 있었던 탓에 부담스러운 채무도 없다. 여기에 현금성자산을 632억 원가량 보유하고 있어 유동성도 양호한 편에 속한다.

|

그럼에도 SK컴즈가 250명의 인력 감축, 자산 매각 등 극단적인 구조조정에 들어간 이유는 내년 불안한 수익 전망 때문으로 풀이된다. 올 들어 급격한 수익성 악화가 시작되면서 지난해까지만 해도 근 3년간 꾸준히 상승곡선을 그렸던 매출 규모가 곤두박질쳤다. 손익도 3분기 연속 적자를 기록했을 정도다.

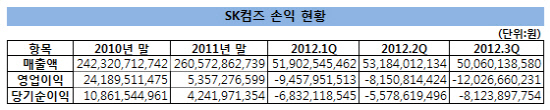

우선 국제회계기준 연결재무제표(K-IFRS) 기준으로 올해 3분기 말 누적으로 1551억 원의 매출을 올렸다. 전년 동기(1963억 원) 대비 20.9% 하락한 수치다. 이 기간 296억 원대 영업적자, 205억 원의 당기순손실을 기록했다. 전년까지만 해도 각각 94억 원, 64억 원의 흑자를 냈었다.

기업의 실질적인 현금창출력을 가늠할 수 있는 영업활동현금흐름도 올 들어 부(-)의 상태로 치닫기는 마찬가지다. 전년 동기 67억 원대 흑자를 기록했던 SK컴즈의 영업활동현금흐름은 올 3분기 말 기준 마이너스 35억 원을 기록한 것으로 나타났다.

이 같은 추세는 내년까지 계속 이어질 것이란 비관적 관측이 많다. SK컴즈가 당장 수익사업을 찾지 못했고 또 기존 확보하고 있던 싸이월드, 네이트온 등 수익 모델들은 인기가 시들해진지 오래다. 이런 상황이 계속되면 외부차입을 크게 늘릴 수밖에 없다는 지적도 나온다. 재무구조가 언제든지 곤두박질 칠 수 있는 상황에 놓인 셈이다.

SK컴즈가 이처럼 불안한 상황에 놓인 것은 시장의 흐름을 읽는데 실패했기 때문이라는 지적이 나온다. 일단 손익 악화 움직임은 이미 지난 2011년부터 가시화됐다. 2010년 242억 원대 달했던 영업이익이 지난해 말 54억 원으로 4분의 1수준까지 하락했다. 109억 원에 달했던 당기순이익도 같은 기간 42억 원으로 반토막이 났다. 지난 2년간 이미 뚜렷한 손익 악화 흐름을 보였다는 얘기다.

|

이는 IT 사용자들이 기존 컴퓨터 중심에서 스마트폰 모바일 기기로 빠르게 이동하면서 빚어진 현상으로 풀이된다. 2009년 애플이 아이폰을 내놓은 이후 스마트폰의 보급은 급속도로 확산됐다. 그럼에도 SK컴즈는 모바일 관련 콘텐츠를 개발하는데 안일했다. 커뮤니티사이트 '싸이월드', 소셜네트워크서비스(SNS) '네이트온'을 중심으로 업계 1위를 달려왔던 것이 무색하게 스마트폰에서 이렇다 할 두각을 보이지 못했다.

이에 따라 수익성이 곤두박질치면서 올 들어 인력 감축, 신사옥 매각, 조직 개편 등 고강도 구조조정에 나섰다. 또 문제가 됐던 모바일 분야에서 전담팀을 더욱 확대하며 뒤늦게나마 대응책을 찾아 나선 상태다. 하지만 여전히 가시적인 성과를 내지는 못하고 있어 부담이 크다. 당장 내년부터 신규 수익 모델을 찾아낼 수 있을 것이라는 긍정적 전망도 아직까지 없다.

업계에서는 현재 부진한 수익 상태가 당분간 이어질 것이란 판단에 따라 추가적인 자산 매각 가능성도 점치고 있다. 하지만 현재 팔만한 자산이 그리 많지 않다. 214억 원대 토지와 장부가액으로 68억 원 정도로 평가된 매도가능금융자산이 전부다.

매도가능금융자산에는 씽크풀, 씨엑스비, 한국디지털오디오방송, 아스트로네스트. 한국소프트웨어산업협회 등 지분이 포함돼 있다. 토지와 지분을 전부 판다고 하더라도 확보할 수 있는 자금은 300억 원도 안 된다. 결국 내년 수익 전망을 봤을 때는 차입 증대에 따른 재무구조의 급격한 악화 가능성이 엿보인다.

상황이 이렇다보니 일각에서는 SK그룹의 구조조정 움직임에 맞춰 SK컴즈가 여타 계열사로 흡수·합병 될 가능성도 거론된다. 올 들어 SK컴즈가 모기업 격인 SK플래닛으로 흡수하게 될 것이란 예측이 나온 것이 대표적인 사례다. 이에 대해 SK그룹은 "SK플래닛으로 의 흡수합병은 없다"는 점을 분명히 하고 있다. 그럼에도 업계에서는 아직까지 그 가능성을 배제하기 어렵다고 보고 있다.

증권사의 한 관계자는 "'싸이월드', '네이트온' 등 핵심 콘텐츠들을 확보했음에도 IT 사용자들의 스마트폰 이동에 대응하지 못한 것이 화를 불렀다. 지금까지도 모바일에서 어떤 수익 모델, 핵심 콘텐츠를 확보하지 못해 부담"이라며 "SKT가 SK컴즈의 경쟁사인 NHN과 손을 잡는 등 상황을 볼 때 그룹의 조력을 받기가 어렵다. SK그룹이 전반적인 구조조정 움직임을 보이고 있는 만큼 SK컴즈도 계열회사로 흡수합병될 가능성도 엿보인다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”