예스코, 성장 속 현금흐름 감소 이유는 도시가스 사업이 성장 발판...매입채무 변제에 영업현금흐름 감소

양정우 기자공개 2013-09-16 10:30:09

이 기사는 2013년 09월 11일 17시54분 thebell에 표출된 기사입니다

11일 금융감독원에 따르면 예스코는 올해 2분기 연결기준 매출 볼륨과 영업이익이 모두 성장하는 실적을 거뒀다. 매출액은 2738억 원을 기록, 전년 동기 2312억 원보다 18% 늘었다. 영업이익(95억 원)과 당기순이익(106억 원)도 각각 23%, 68% 증가했다.

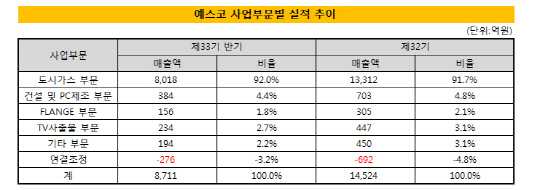

예스코의 성장은 전체 매출 볼륨의 70% 가량을 차지하는 도시가스 사업이 이끌고 있다. 상반기 도시가스 사업의 매출액은 8018억 원을 기록해 지난해 매출액의 60%에 육박하고 있다. 시장 점유율(6.7%)도 지난해보다 0.8%포인트 늘리는 데 성공했다. 국내 도시가스 사업은 원료비에 공급비용을 가산해서 가격을 산정하기 때문에 수익안정성이 높은 편이다.

두드러진 실적과는 대비적으로 영업현금흐름은 마이너스를 기록했다. 상반기 연결기준 영업현금흐름은 마이너스 394억 원이다. 영업현금흐름이 마이너스로 나타난 건 늘어난 매입채무를 변제했기 때문이다.

예스코의 매입채무는 지난해 말 기준 3928억 원까지 늘어났다. 매입채무를 변제하는 데만 올해 상반기 2686억 원을 사용했다. 예스코 관계자는 "가스 사업은 겨울철에 매출이 늘면서 매입채무도 동시에 늘어나는 계절성을 가진다"면서 "겨울에 급증한 매입채무를 변제하기 위해서 매년 상반기에 상당한 규모의 자금을 투입한다"고 설명했다.

매입채무 변제에 나서면서 보유 중인 현금과 현금성 자산도 줄었다. 상반기 말 기준 현금 및 현금성 자산은 805억 원을 기록, 지난해 말 기준 1570억 원보다 765억 원 감소했다. 매입채무 해소로 부채비율은 상반기 말 기준 80%까지 떨어졌다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 유망섹터 지도]'국내 피팅 1위' 성광벤드, 북미시장 장악력 '주목'

- [BIO KOREA 2025]스탠다임, IPO 허들 '사업성' 묘수는 '파트너십과 플랫폼'

- [지배구조 분석/삼일제약]지배력 희석 대가 시설자금·재무개선 '일석이조'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [Financial Index/신세계그룹]주요 계열사 저평가…신세계I&C 나홀로 개선

- [감액배당 리포트]콜마BNH 2년연속 재원 확보…"중장기적 주주환원 일환"

- [Financial Index/신세계그룹]상장사 6곳 중 4곳 ROE 후퇴…푸드·I&C '선방'

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암

- [사외이사의 투자성과]SK하이닉스 RSU 효과…하영구 전 의장 '일석이조'