삼성정밀화학, 실적개선 언제쯤? 실적부진·이자비용·지분법손실로 삼중고…당기순이익 95.49%↓

채진솔 기자공개 2014-02-26 10:11:00

이 기사는 2014년 02월 24일 17시30분 thebell에 표출된 기사입니다

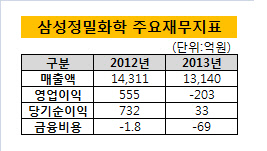

24일 금융감독원에 따르면 삼성정밀화학은 지난해 각각 1조3140억 원, 200억 원의 매출액과 영업손실을 기록했다. 매출액은 8.17% 감소했고 영업이익은 적자 전환했다. 같은 기간 순이익은 33억 원으로 전년 (732억 원) 대비 95.49% 급감했다.

|

삼성정밀화학은 △염소·셀룰로스계열 △전자재료 부문 △암모니아 계열 제품을 판매하는 업체다. 1964년부터 비료 사업에 주력해왔으나 몇 년 전부터 암모니아 계열 제품 수요가 줄어들자 생산을 중단하고, 수익성이 높은 염소·셀룰로스 계열 사업에 집중하고 있다.

실적 악화의 주원인은 지난해 제품 판매가 부진했기 때문이다. 생산을 중단한 뒤 트레이딩 방식으로 사업이 진행되고 있는 암모니아 계열은 수요 감소가 지속되면서 매출이 감소했다. 암모니아 계열의 지난해 매출액은 6481억 원으로 전년 대비 8% 가량 줄어들었다.

신성장동력으로 삼고 있는 염소·셀룰로스 계열 판매 실적도 개선되지 못했다. 주력 제품인 메셀로스·애니코트·가성소다 가격이 전년 대비 하락하면서 저조한 성적을 기록했다. 염소·셀룰로스 계열에서 가장 큰 매출 비중을 차지하고 있는 메셀로스(접착제 원료)는 지난해 4분기 365억 원을 기록하며 2012년 대비 16.1% 감소했다.

실적 부진으로 난항을 겪고 있는 가운데 차입금이 눈덩이처럼 불어나면서 재무구조도 악화되고 있다. 삼성정밀화학은 생산성이 떨어지는 비료 사업 생산을 중단하는 대신 2011년부터 수요가 높은 메셀로스·애니코트·ECH를 중심으로 설비 투자에 나섰다. 당시 현금창출력이 투자비용을 감당하지 못한 탓에 본격적으로 회사채를 발행해 차입 비중을 늘리기 시작했다.

삼성정밀화학의 지난해 차입금은 4825억 원으로 전년 대비 3506억 원 가량 늘어났다. 지난해 영업손실을 기록한 상황에서 차입금으로 인한 이자비용이 급증하면서 순손실 규모는 더욱 확대됐다. 지난해 금융비용은 65억 원으로 2012년(1억 8000만 원)대비 36배 가량 늘어났다. 부채비율은 지난해 68.7%를 기록하며 전년 대비 29.3%포인트 증가했다.

|

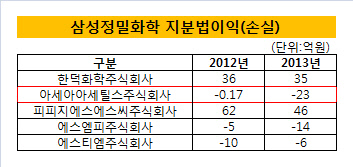

자회사의 실적 악화에 따른 지분법손실 발생도 실적 악화를 거들었다. 삼성정밀화학이 33%의 지분을 쥐고 있는 아세아아세틸스는 지난해 65억 원의 영업손실을 기록했다.

아세아아세틸스는 화학제품인 초산비닐을 제조·판매하고 있으며 삼성정밀화학이 BP케미칼(34%)과 유니언카바이드(33%)와 설립한 합작투자기업이다. 지난해 아세아아세틸스로부터 발생한 지분법 손액은 23억 원으로 2012년(1760만 원) 대비 135배 이상 증가했다.

삼성정밀화학 관계자는 "지난해 말로 대부분의 설비투자가 완료된 만큼 올해부터는 실적이 개선될 것으로 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까