해태제과, A급 흥행 릴레이 합류할까 [발행사분석]伊 빨라쪼 인수 등 본격적 실적 회복 나서....시너지 효과 '촉각'

이승연 기자공개 2014-07-17 09:31:00

이 기사는 2014년 07월 15일 15시07분 thebell에 표출된 기사입니다

15일 금융시장에 따르면 해태제과는 이달 30일 3년물 700억 원 규모의 회사채를 발행한다. 이를 위해 우리투자증권, 키움증권, 삼성증권을 대표주관사로 선정했다. 조달 자금은 오는 10월 700억 원 규모 만기 회사채 차환에 사용한다. 저금리 기조를 활용해 미리 유동성을 확보하려는 움직임으로 해석된다.

차환할 채권의 발행금리는 5.10%였다. 13일 기준 해태제과의 3년물 개별민평금리가 3.90%인 점을 감안하면 조달 비용을 약 1%포인트 이상 줄일 수 있을 것으로 예상된다. 이를 차환하고 나면 올해 만기 회사채는 없다.

최근 A급 회사채에 대한 수요가 풍부하다는 점을 감안할 때 투자자 모집은 무난할 것으로 예상된다. 경기 불황의 영향을 덜 타는 내수 제과업종이라는 점도 매력적인 요소라는 평가다.

앞서 회사채를 발행한 오리온과 크라운제과 등 제과 업체들이 수요예측에서 좋은 성적을 거둔 것 역시 호재다. 오리온은 지난 4월 500억 원 수요예측에 800억 원의 수요를 모으는 데 성공했다. 해태제과와 같은 A-등급인 크라운제과도 지난 1월 200억 원 모집에 800억 원의 수요를 확보한 바 있다.

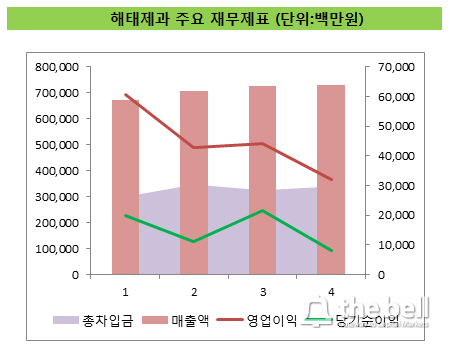

|

회사채 흥행 여부와 무관하게 해태제과의 수익성과 재무적 지표가 정체되고 있다는 점은 악재다. 2009년까지만 해도 장수제품의 브랜드 파워를 바탕으로 안정적인 매출을 기록했던 해태제과는 2010년 이후 경기 침체에 따른 제과 수요 감소로 영업이익률이 매년 저하되는 모습을 보이고 있다.

실적 악화의 주범은 빙과 부문이다. 연간 100억 원 이상의 영업손실을 내고 있다. 주요 매출처인 소매점들의 할인판매로 수익률이 감소하고 있는 가운데 마케팅 부담이 확대된 데 따른 것이다. 지난해 영업이익도 2012년 대비 27% 가까이 줄었고 당기순이익도 같은 기간 60% 감소했다.

지난 2008년 사들인 이탈리아 젤라또 회사 빨라쪼 국내 법인의 부진도 한몫 거들었다. 인수 후 매장 수를 48개에서 63개로 늘렸지만 실적은 곤두박질쳤다. 2012년 자본잠식을 기록한 이후 유상증자를 통해 해태제과로부터 25억 원을 수혈했지만 또 다시 적자로 돌아서는 등 악순환을 반복했다.

이런 가운데 해태제과는 최근 빨라쪼 본사를 통째로 사들였다. 빨라쪼 본사는 이탈리아에 직영매장 1곳을 두고 있으며 여기서 발생하는 매출은 연간 100억 원에 달한다. 국내의 부진을 해외 진출을 통해 만회하겠다는 의도다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까