S&T중공업, 늘어난 매출원가 '발목' 3Q 누적 영업익 71억, 전년 동기比 71.4%↓..'인건비' 영향 커

김장환 기자공개 2014-11-06 09:30:00

이 기사는 2014년 11월 05일 10시26분 thebell에 표출된 기사입니다

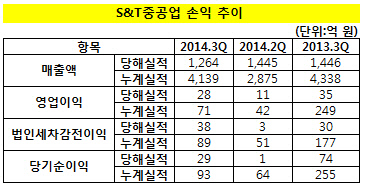

S&T중공업은 5일 지난 3분기 연결기준 매출 1264억 원, 영업이익 29억 원을 기록했다고 밝혔다. 전년 동기 대비 각각 12.6%, 18.7% 하락한 수준이다. 이 기간 당기순이익은 30억 원으로 같은 기간 60.3% 줄어든 것으로 나타났다.

누적 기준으로 보면 실적 하락세는 더욱 도드라진다. 3분기까지 기록한 매출은 4139억 원, 영업이익 71억 원, 당기순이익은 94억 원이다. 전년 같은 기간 보다 각각 4.6%, 71.4%, 63.2% 하락한 수준이다.

|

S&T중공업이 올해 들어 이처럼 부진한 실적을 내놓고 있는 이유는 매출에서 40% 비중을 차지하고 있는 공작기계 부문이 크게 악화된 탓이 크다. 올해 반기 기준 공장기계에서 기록한 매출은 총 540억 원으로 전년 동기 대비 130억 원 가량 감소했다.

여기에 자동변속기, 화력장비 등 방위산업 제품과 함께 차량용 차축, 변속기, 브레이크, 너클 등을 주력으로 하는 운송장비 부문에서 매출 하락세를 만회하지 못했다. 올해 반기 기준으로 보면 운수장비에서 기록한 매출은 총 2335억 원으로 전년 동기 대비 115억 원 증가한 수준이다.

정작 문제는 매출원가가 급격하게 오르는 모습을 보이고 있다는 점이다. 올해 반기 누계 연결 기준 매출원가는 2677억 원으로 매출액 2875억 원 대비 93.1%를 기록했다. 전년 동기에는 총 매출 2892억 원, 매출원가 2541억 원으로 원가율이 87.9%대에 그쳤다.

매출원가가 급격히 오르게 된 것은 인건비 상승 요인이 가장 클 것으로 분석된다. S&T중공업은 지난해부터 임금 등을 이유로 노동조합의 부분 파업이 지속되며 수익성 악화에서 벗어나지 못했다. 올해 1분기까지 이 같은 추세가 이어지면서 노조의 요구를 대폭 수용하는 쪽으로 결론을 내린 것으로 전해진다.

결국 S&T중공업의 실적 부진은 올해 4분기에도 불가피할 것으로 예상된다. 매출원가를 급격히 내리기도 힘든데다 매출의 비약적 상승도 기대하기는 어려울 것으로 보인다. 이에 따라 올 한해는 전년 대비 크게 악화된 실적을 내놓게 될 것으로 예상된다.

증권사 관계자는 "지속적인 파업 영향으로 실적이 부진했던 상황에서 3분기에도 이로 인한 악재를 확인해볼 수 있는 실적이었다"며 "4분기에도 운수장비 등 부문에서 급격한 실적 상승은 이뤄지지 않을 것으로 보여 전년 수준의 이익을 기대하기는 어려울 것"이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여