공모 메자닌, 분리형 BW 허용에도 인기 없다 [Market Watch]발행사, 사모 발행 선호 여전...증권사, 실권 우려에 사모·증자 집중

이길용 기자공개 2015-11-17 06:29:00

이 기사는 2015년 11월 16일 08:09 thebell 에 표출된 기사입니다.

이는 발행사와 증권사 모두 공모보다는 사모 전환사채(CB) 발행을 선호해 발생한 현상으로 분석된다. 발행사들은 워런트를 다시 되사기 어려운 공모 분리형 BW에 관심이 적은 것으로 알려졌다. 공모보다 투자자를 쉽게 구할 수 있다는 점도 영향을 미쳤다. 증권사들도 공모 메자닌보다 실권 리스크를 최소화할 수 있는 사모CB와 유상증자에 관심을 더 기울이는 것으로 전해졌다.

◇ 분리형 BW 공모 허용...공모 메자닌 발행 부진

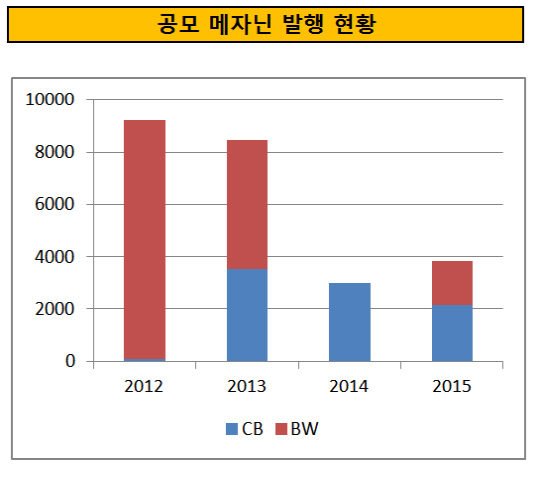

정부는 2013년 8월 분리형 신주인수권부사채(BW) 발행을 금지했다. 대주주가 BW를 발행한 후 워런트를 저가에 매수해 지분율을 늘리는 일을 원천봉쇄하기 위해서다. 분리형 BW 발행이 제한되면서 2012년과 2013년 각각 9180억 원과 8440억 원에 달했던 공모 메자닌 발행 금액은 지난해 3030억 원으로 급감했다.

상장 기업과 증권사들은 정부와 금융당국에 공모 방식에 한해 분리형 BW 발행을 허용해줄 것을 지속적으로 요구했다. 지난해 11월 박대동 새누리당 의원은 공모 BW 발행 허용이 담긴 '자본시장과 금융투자업에 관한 법률 개정안'을 대표 발의했고 지난 6월 국회 법제사법위원회에서 가결된 후 올해 8월부터 공모 분리형 BW 발행이 가능해졌다.

IB업계는 공모 분리형 BW 발행 허용으로 공모 메자닌 시장이 다시 살아날 것으로 기대했다. 그러나 8월 이후 공모형 BW는 현대상선과 파루가 각각 1500억 원과 200억 원을 발행하는데 그쳤다. 올해 발행된 공모 메자닌은 3850억 원으로 지난해보다 소폭 늘었다.

|

◇ 발행사, 공모보다 사모 메자닌 선호

공모 방식에 한해 분리형 BW가 허용됐지만 발행사들은 여전히 사모 메자닌 방식의 자금 조달을 선호한다. 분리형 BW는 사모 발행이 허용되지 않아 자연스레 사모 전환사채(CB)로 발행이 몰리고 있다는 지적이다.

공모 분리형 BW를 허용한 것은 자금 조달에 어려움을 겪는 중견·중소기업들이 투자자들이 선호하는 분리형 BW를 발행할 수 있도록 숨통을 틔워준 조치였다. 그러나 중견·중소기업들은 워런트를 원하는 가격에 되사기 어려운 BW 발행에 소극적인 것으로 알려졌다. 사모CB의 경우 전환에 대한 옵션만 되사 대주주가 지분을 늘리는 것이 가능한 것으로 분석된다.

투자자 모집이 어려운 점도 공모를 피하는 이유다. BB급 기업 중에서 메자닌 발행을 추진하는 곳들이 많은데 기관투자가들은 이런 기업들이 발행한 메자닌에 투자하기가 내부 규정상 어렵다. 개인투자자들에게 메자닌을 팔아야 하는데 이럴 경우 채권에 대한 이자율을 높여 개인투자자들을 유혹해야 한다. 발행사 입장에서는 투자자만 확보할 경우 쉽게 발행할 수 있는 사모 CB을 선호할 수 밖에 없다는 지적이다.

◇ 증권사들도 사모CB·증자 선호..실권 리스크 최소화 가능

증권사들도 2012~2013년 공모 메자닌에서 주류를 이뤘던 분리형 BW에 관심이 적은 모습이다. BB급 기업의 경우 공모로 메자닌을 발행할 경우 실권이 발생할 가능성이 존재한다. 메자닌의 경우 증자와 달리 할인율을 적용할 수 없으며 실권수수료도 존재하지 않아 증권사 입장에서는 리스크가 높다는 분석이다.

다만 사모로 발행할 경우 실권에 대한 우려를 증권사 입장에서도 최소화할 수 있다. 증권사는 발행사를 위해 투자자를 구하고 투자 수요가 적을 경우 발행을 취소하거나 발행 규모를 줄여 미매각 물량이 발생할 여지를 없앨 수 있다. 공모 메자닌보다 사모CB와 증자가 발행사와 증권사의 니즈를 모두 충족시켜주는 상품이라는 것이 업계 전문가들의 생각이다.

업계 관계자는 "공모 분리형 BW 허용 이후 이 상품을 가지고 여러 기업들에게 발행을 타진했지만 생각보다 반응이 미지근했다"며 "공모 메자닌보다는 사모 CB 발행이 앞으로도 주류를 이룰 것으로 예상된다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 삼성전자, 러·우 전쟁 장기화에도 현지연구소 '버티기'

- 카카오게임즈, 메타보라 통해 블록체인 사업 '재시동'

- [Company Watch]'메모리 권토중래' 웃은 삼성전자, 힘 보탠 '가전·하만'

- [IR Briefing]갤럭시에 MZ세대 반응, 모든 제품에 AI 탑재한다

- '멀티LLM 선택' SKT, 비용 줄이고 효율 높인다

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'