이 기사는 2016년 03월 02일 08시50분 thebell에 표출된 기사입니다

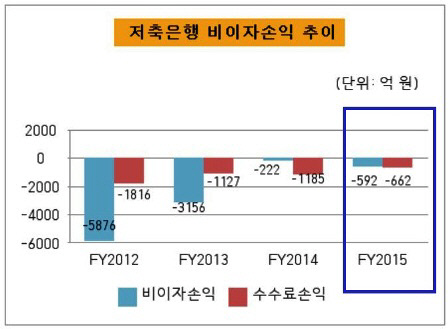

29일 금융감독원에 따르면 2015회계연도(2015년 7~12월) 79개 저축은행의 비이자손실은 592억 원으로 전년 동기보다 404억 원 증가했다. 지난해부터 저축은행 결산이 6월에서 12월로 변경됨에 따라 2015회계연도는 작년 7월부터 12월까지 6개월이다.

이 기간 동안 저축은행권의 이자이익은 1조3295억 원으로 전년 동기대비 3047억 원 늘었다. 업계 전체적으로 비이자손실이 많아지고 이자이익 의존도는 높아졌다.

비이자사업 강화로 수익다각화를 모색했던 저축은행들의 시도가 결과적으로 실패한 셈이다. 그간 저축은행은 저금리 기조의 장기화로 이자이익 창출이 한계에 부딪히자 방카슈랑스, 골드바 판매, 체크카드 판매, 상품권 판매 등 비이자사업을 확대해 왔다.

업계 1위인 SBI저축은행은 현대스위스 시절부터 방카슈랑스 사업을 하고 있으며 2위권인 HK저축은행은 업계 최초로 골드바 매매대행을 시작했다. JT친애저축은행과 웰컴저축은행도 상품권, 체크카드 등을 부수사업으로 하고 있다.

저축은행중앙회 또한 중소형 저축은행들과 연계해 방카슈랑스, 체크카드 등 비이자사업을 진행하고 있다. 최근에는 골드바 판매대행을 공동사업으로 준비 중이다.

하지만 저축은행권의 비이자사업은 수년째 적자를 면치 못하고 있다. 특히 수수료부문의 고질적인 적자가 비이자손실을 악화시키고 있다. 저축은행권은 2011년 대량 부실사태 이후 수수료부문에서 흑자를 낸 적이 한 번도 없다. 지난 2015회계연도 수수료부문 손실은 662억 원을 기록, 전년 같은 기간(593억 원)보다 더 나빠졌다.

이는 저축은행이 1금융권과의 경쟁을 고려해 인출, 송금, 이체 등의 서비스로 지출되는 금융결제망 사용료를 고객에게 전가하지 않고 스스로 부담하기 때문이다. 수수료를 요구하면 고객들이 저축은행을 기피한다는 게 업계 관계자들의 설명이다.

또 저축은행권은 비이자사업이 전체 수익에서 차지하는 비중도 아직 미미한 상태다. 시중은행이 약 10%대로 추산되는데 비해 저축은행은 대부분 2%에도 미치지 못하는 것으로 알려졌다. 비이자사업 규모가 타사에 비해 큰 A저축은행의 경우 전체 수익에서 차지하는 비중이 2% 정도라고 밝혔다.

이 저축은행 관계자는 "대다수 저축은행이 당행과 비슷하거나 못한 수준"이라며 "수수료부문의 적자가 해소되지 않는 한 저축은행의 비이자사업을 통한 수익다각화는 요원한 일"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]수자원기술·서울PE, 50억 CB 두고 법정 공방

- [i-point]큐브엔터 '아이들', 스페셜 미니 앨범 예약 판매 시작

- [i-point]비트맥스, 비트코인 보유량 230개 돌파

- [i-point]아이티센그룹, 한국퀀텀컴퓨팅과 'GPUaaS' 사업 협력 MOU 체결

- [금융지주 지배구조 모범관행 2.0]지배구조 평가도 외부기관에 맡긴다

- [기업지배구조보고서 점검]'선제적 조치' 드림텍, 3년 내 준수율 60% 달성 목표

- [우리은행을 움직이는 사람들]성시천 부행장, 세대교체 상징하는 유능한 CFO

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]닮은 듯 다른 포트폴리오 구성, 수익성 우위는

- [Sanction Radar]'최초 CP 도입' 동아쏘시오 '공급망 행동강령'으로 내부통제

- [크립토 대선 공약 체크] 가상자산 '2단계 법안' 제정 한 목소리…연내 현실화 가능성↑