ELS 발행액 60% 감소, 여전채 스프레드 확대 ELS 헤지 수단으로 인기 끌던 여전채 수요 급감

이상균 기자공개 2016-04-01 10:58:29

이 기사는 2016년 03월 30일 13시02분 thebell에 표출된 기사입니다

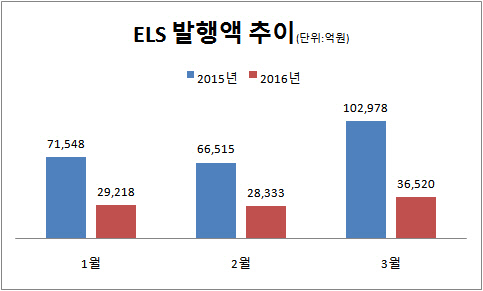

30일 예탁결제원 세이브로에 따르면 올해 1월부터 3월(29일 기준)까지 ELS 발행액은 9조4071억 원으로 지난해 같은 기간 24조 1041억 원에 비해 60.9% 감소했다. 지난해 금융위원회가 ELS 규제책을 내놓은 데 이어 올해 홍콩항셍중국기업지수(HSCEI)의 하락으로 녹인(원금손실 발생 기준가격) 위험이 커지면서 시장이 위축된 것이다.

|

HSCEI가 여전히 1만 이하를 형성하면서 조기상환이 늘지 않고 있어 당분간 ELS 발행액은 감소세를 이어갈 것이란 전망이 많다. ELS 녹인 리스크가 부각되면서 조기상환이 늘어나도 과거처럼 ELS 재투자로 연결되지는 않을 것이란 분석도 나온다. 신한은행 PB는 "과거에는 ELS 조기상환에 성공하면 다시 ELS에 재투자하는 비중이 70~80%였는데 요즘은 30% 미만에 불과하다"며 "더 이상 ELS를 매력적인 재테크 수단으로 간주하지 않는 분위기"라고 말했다.

ELS 발행액의 감소는 회사채, 그중에서도 여전채에 영향을 미치고 있다. 증권사는 ELS 발행자금으로 주로 채권을 사들인다. 쿠폰수익률이 낮은 경우에는 국공채 편입 비중이 높지만 쿠폰수익률이 높아질수록 여전채 비중이 올라가게 된다. 이효섭 자본시장연구원 연구위원은 "지난해까지만 해도 여전채 금리가 국공채와 비교해 큰 차이가 나지 않았다"며 "이는 증권사들이 ELS 헤지 수단으로 여전채를 선호해 수요가 꾸준했기 때문"이라고 말했다.

하지만 지난해 금융위원회가 강도 높은 ELS 규제책을 밝힌 이후, 여전채 금리가 치솟고 있다. 한국자산평가에 따르면 올해 3월말 기준 여전채 AA+급 1년물 크레딧 스프레드는 17.3bp, 2년물 29.8b, 3년물 42.5bp다. 지난해 7월말 여전채 AA+급 1년물 크레딧 스프레드 11bp, 2년물 15.2bp, 3년물 22bp에 비해 두 배 가량 격차가 벌어진 것이다.

ELS 인기가 꺾이면서 투자자들이 대안으로 채권에 눈을 돌릴 것이란 전망도 나온다. 이효섭 연구위원은 "해외 사례에서도 나타났듯이 ELS의 대체상품은 회사채"라며 "안정적인 투자를 선호한다면 우량 금융채, 높은 수익률을 원한다면 하이일드 회사채에 투자하는 등 투자대상도 다양해질 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포