SK케미칼, 유증 효과 등급 스플릿 해소할까 [2016 정기 신용평가]재무부담 완화, 수익성도 개선세…한신평 결정 주목

김진희 기자공개 2016-06-07 09:45:00

이 기사는 2016년 06월 03일 13시53분 thebell에 표출된 기사입니다

한국기업평가로부터는 이미 합격점을 받았다. 남은 건 지난해 8월 신용등급 강등의 아픔을 선사한 한국신용평가의 입장 정리다. NICE신용평가도 '부정적' 전망이 붙은 등급의 방향성을 어떤 쪽으로 향하게 할 지 주목된다.

한기평은 2일 정기평가를 통해 SK케미칼의 신용등급을 'A0'로 유지하고 등급전망을 기존 '부정적'에서 '안정적'으로 변경했다. 한국신용평가는 지난해 8월 등급을 강등해 SK케미칼의 유효신용등급을 'A-'로 낮췄다. NICE신용평가는 'A0'로 평정하고 부정적 전망을 부여한 상태다. 한신평과 NICE신평는 아직 2016년 정기평가 결과를 발표하지 않았다.

한기평은 등급전망의 '안정적' 복귀 근거로 유상증자로 차입부담이 완화된 점과 수익성 개선 추세를 들었다.

|

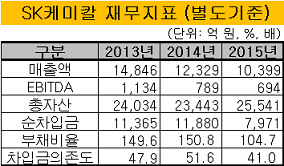

2012년 이후 SK케미칼은 백신공장 신축 투자와 SK건설 1200억 원대 유상증자로 과중한 차입규모를 나타냈다. 이에 따라 한신평의 등급 강등이 이뤄졌고 유효신용등급이 'A-'로 떨어졌다.

당시 문제가 됐던 과중한 차입부담은 유상증자로 눈에 띄게 줄었다는 평가다. 지난해 12월 2000억 원의 유상증자를 실시해 재무레버리지가 크게 개선됐다. 부채비율은 2014년 150.8%에서 올 3월 102.6%로 하락했다. 차입금의존도도 2014년 51.6%에서 올 3월 40.1%로 감소했다.

저하추세였던 수익성이 지난해 하반기 이후 살아나는 점도 긍정적 요소다. 그린케미칼 부문에서 바이오디젤의 수익성이 개선됐고, 생명과학 부문에서 인플루엔자 백신 생산이 본격화돼 400억 원 이상의 매출을 기록했다. 향후 6개 이상의 품목개발과 상업생산이 예정돼 있어 매출 증가에 기여할 것으로 예상된다.

생명과학 부문 주력품목인 자궁경부암백신 '가다실'의 부작용 우려로 매출 급감을 보였으나, 올해 매출 회복 가능성이 있다. 이달 정부가 자궁경부암백신 무료접종 프로그램을 도입하면서다. 자궁경부암 백신에 대한 인식개선도 긍정적 요인이다.

그러나 상황이 긍정적인 것만은 아니다. 백신사업 연구개발 투자와 내년까지 진행할 PETG 증설 투자 등에 따라 현금흐름은 당분간 적자 기조를 보일 것으로 예상된다. 일본 데이진사와 진행중인 친환경 내열소재 PPS 사업에도 추가 지분투자가 필요하다.

한기평은 백신사업 본격화에 따라 이익규모 증가세가 예상돼 재무부담이 크게 확대되지는 않을 것이라고 전망했다. 순차입금/EBITDA가 5배 이하로 유지되면 등급 상향을 검토하기로 했다. EBITDA마진이 6% 이하로 떨어지거나 차입금의존도 45% 초과 상태가 지속되면 등급 하향 가능성도 있다. 올 1분기 SK케미칼의 순차입금/EBITDA는 9.8, 차입금의존도는 40.1%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [나우로보틱스 줌인]상장 승인 프리패스 원동력 '미쓰비시향 ODM 계약'

- [대진첨단소재 줌인]미국 ESS 이어 영국·독일 가전업체 '러브콜'

- [i-point]신성이엔지, 산불 피해 청송군에 기부금 전달

- [i-point]아이티센코어, 세아제강지주 준법경영시스템 구축

- '자본잠식' 해소 효성화학, 비주력사업 매각 이어간다

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- 오일뱅크 빠졌지만…HD현대 배당재원 '조선·전력기기'

- 두산밥캣, 건설기계 불황에도 분기배당 이행

- [GM·르노·KGM 생존기]KGM, 가동률 저하 묘수 '수출'

- [감액배당 리포트]티웨이항공, 예림당이 일구고 대명소노가 챙길 '3000억'