모아저축은행, '오너-전문경영인' 책임경영 [저축은행경영분석]회장, 사장 5억 이상 여신심사 직접참여…철저한 대출평가로 리스크관리

원충희 기자공개 2016-10-04 08:29:09

이 기사는 2016년 09월 29일 10:56 thebell 에 표출된 기사입니다.

모아저축은행은 경기도 분당에 위치한 경인(경기-인천)지역 주요 저축은행과 달리 인천에서만 46년을 영업해온 향토저축은행이다. 6월 말 기준 자산규모 1조 4343억 원으로 인천지역 최대 저축은행이기도 하다. 1972년 향도권업상호신용금고로 시작한 이 저축은행은 1982년 한서상호저축은행으로 사명을 바꿨으며 2006년부터 모아저축은행 사명을 쓰기 시작했다.

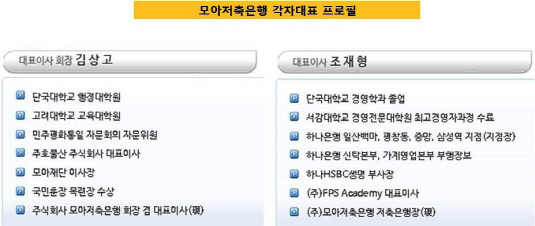

모아저축은행의 경영방식에서 눈길을 끄는 부분은 오너와 전문경영인 각자대표 체제다. 2003년 대주주인 김상고 회장이 취임하면서 모아저축은행은 오너경영 체제로 운영돼 왔으나 2010년 전문경영인 조재형 대표를 영입한 뒤 2012년 각자대표제로 전환됐다. 조재형 대표는 하나은행 신탁본부와 가계영업본부 부행장보, 하나HSBC생명(현 하나생명) 부사장을 거쳐 모아저축은행으로 왔다.

|

모아저축은행 관계자는 "오너인 김상고 회장과 전문경영인 조재형 사장이 각자대표로 업무를 분담하고 있다"며 "조 사장은 전문경영인으로 경영전반을 총괄하고 김 회장은 이사회 등 주요 경영사항을 검토하며 여신심사에도 직접 참여하고 있다"고 말했다.

특히 김상고 회장과 조재형 사장의 조화가 빛을 발하는 분야는 여신심사다. 모아저축은행은 내규상 5억 원 이상 여신심사에 회장과 사장이 모두 참여한다. 각자대표 둘 다 거부권 갖고 있어 둘 중 한명만 거부해도 대출이 승인되지 못한다. 세부적으로는 영업부서에서 대출안건이 접수되면 심사부서에서 심사하고 이와 별도로 심사위원들을 모아 토론을 통해 별도의 의견서를 제출하게 된다. 이를 취합해 3분의 2 이상 찬성이면 대출이 승인되는 구조다.

6월 말 기준 기업자금대출이 전체의 75.39%를 차지할 정도로 기업여신에 주력하는 모아저축은행은 평균 대출규모가 건당 20억~30억 원 수준이다. 즉 5억 원은 큰 액수가 아니어서 웬만한 대출은 각자대표들이 심사에 참여한다고 보면 된다. 이는 최고경영자들이 여신을 직접 컨트롤하며 책임경영과 철저한 리스크관리를 하겠다는 의지다.

이런 경영방식 덕분에 30여개 저축은행이 쓰러졌던 2011년 저축은행업계 구조조정 한파를 무사히 넘을 수 있었다. 비록 2012회계연도(2012년 7월~2013년 6월)에 121억 원의 적자를 내면서 11년 연속 흑자기록이 깨졌지만 이듬해 바로 흑자전환에 성공해 위기를 넘겼다. 타 저축은행에 비해 PF대출 비중이 적었기 때문에 가능했다.

모아저축은행 관계자는 "철저한 심사과정으로 인해 대출승인이 까다롭고 시간이 많이 소요되는 편"이라며 "이런 이유로 여신을 많이 늘리진 못하지만 정확한 대출을 취급하자는 주의"라고 밝혔다.

모아저축은행은 부실사태 이후 안정성 확보와 틈새시장 공략차원에서 대출 포트폴리오 개선에 주력했다. 주로 부동산담보대출과 SPC(특수목적회사)형태의 자산유동화대출 위주로 포트폴리오를 짰다. 덕분에 6월 말 기준 연체율은 7.32%로 전년 동기(9.92%)대비 2.6%포인트, 고정이하여신비율은 13.23%에서 10.06%로 3.17%포인트 개선됐다. 같은 기간 BIS자기자본비율은 9.92%에서 11.03%로 상승했다. 자기자본에 포함되는 이익잉여금이 838억 원에서 1032억 원으로 늘었기 때문이다.

|

최근에는 NPL(무수익여신)유동화대출과 PF대출 취급도 많이 늘렸다. PF는 저축은행 부실사태를 불러왔던 대형사업장보다 도시형생활주택, 다세대주택 등 소규모 사업장 위주로 여신을 취급하고 있다. 경기·인천지역에서 원룸빌라 등 소규모 도시형생활주택 건설이 많아져 PF 취급도 늘었다는 전언이다. 건당 대출금도 20억~30억 원에서 최대 50억 원 정도다. 2011년 부실사태 전 저축은행업권에서 건당 100억 원 넘는 PF대출이 많았던 점을 감안하면 모아저축은행은 중소형 규모 PF에 집중한다는 의미다.

모아저축은행 관계자는 "저축은행 부실사태 전에는 PF를 거의 취급하지 않았다"며 "당시 PF대출은 큰 사업장 위주로 담보확인 및 설정도 제대로 하지 않고 거액여신이 나가는 경우가 많았다"고 말했다. 그는 또 "결국 리스크관리의 문제지 PF 자체가 문제되는 건 아니다"며 "PF대출을 많이 늘리지 않고 적정한도 안에서 일정비율로만 취급할 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

원충희 기자의 다른 기사 보기

-

- [빅딜 그 이후]셀트리온, 영업권 11조 폭증…손상 리스크 안고 간다

- [빅딜 그 이후]셀트리온, 4배 이상 팽창한 자본…현금 유입은 없다

- 셀트리온 CFO의 부채 관리법

- [빅딜 그 이후]통합 셀트리온, 급감한 매출채권…비정상의 정상화

- [기업집단 톺아보기]덩치값 못하는 삼성카드 '과잉자본'의 역설

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각