[한불화장품-잇츠스킨 합병]우울한 역성장, 반대매수 변수되나⑥확장비용 증가 불구 매출 감소..권리행사 청구액 증가 '우려'

박창현 기자공개 2017-04-03 08:17:11

[편집자주]

한불화장품과 잇츠스킨이 한 몸이 된다. 기업공개가 여의치 않자 역합병 선택지를 택했다. 지배구조와 승계 구도, 기업 가치 등 총체적인 변화가 예상된다. 그 변화에 담긴 의미를 다각도로 살펴본다.

이 기사는 2017년 03월 31일 11:24 thebell 에 표출된 기사입니다.

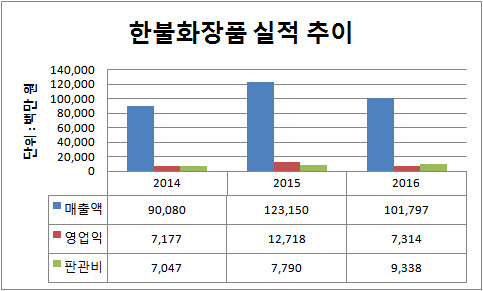

한불화장품은 지난해 기대이하의 실적 성적표를 받았다. 매출은 2014년 한불보떼와 합병한 이후 처음으로 역성장했고 영업이익 역시 증가세가 꺾였다.

한불화장품은 지난해 1017억 원의 매출과 73억 원의 영업이익을 기록했다. 매출은 전년 대비 17.3%나 줄었고 영업이익은 거의 반토막이 났다. 내수 경제 침체가 장기화되면서 한불화장품 역시 직격탄을 맞은 것으로 분석된다.

|

외연 확대를 위해 각종 비용 지출을 늘렸음에도 불구하고 실제 매출로 이어지지 않은 점 또한 뼈아팠다. 한불화장품은 지난해 각종 부대비용이 포함된 '판매비와 관리비(이하 판관비)'를 93억 원이나 썼다. 전년도 같은 기간과 비교해 19.8%나 늘어난 수치다.

지출 증가폭이 가장 컸던 항목는 광고선전비와 지급수수료였다. 한불화장품은 공격적인 마케팅 전략의 일환으로 전년도보다 20배가 많은 6억 3000만 원을 광고선전비로 지출했다. 2015년 광고선전비는 3000만 원에 불과했다.

지급수수료도 눈여겨볼 항목이다. 백화점과 멀티숍 매장, 홈쇼핑 등 유통 채널을 활용하기 위해 지급하는 비용이 바로 여기에 포함된다. 영업 방식과 성향을 가늠할 수 있는 척도인 셈이다.

화장품 업계 관계자는 "신규 브랜드를 론칭하거나 영업망을 확대할 경우, 유통 채널을 늘리는 작업이 함께 이뤄져야 한다"며 "이 과정에서 자연스럽게 지급수수료 비용도 늘어날 수밖에 없다"고 말했다.

한불화장품은 한불보떼 합병을 마무리한 2014년 이후 지속적으로 지급수수료 비용을 늘려왔다. 2014년 당시 13억 원 수준이었던 지급수수료는 이듬해 17억 원으로 늘었고, 지난해 역대 최대인 24억 원을 지출했다. 브랜드 인지도 상승과 외형 확장을 위해 공격적인 영업 전략을 펼친 것으로 분석된다. 하지만 대규모 비용 지출에도 불구하고 매출이 오히려 줄면서 수익성에 큰 타격을 입었다.

꾸준히 증가하는 인건비도 부담이 되고 있다. 2014년 당시 21억 원 수준이었던 급여비용은 지난해 34억 원으로 늘었다. 판관비에서 급여가 차지하는 비중도 37%에 달하고 있다.

더욱이 한불화장품이 잇츠스킨과 합병을 앞두고 있다는 점에서 부진한 성적표는 거래 악재로 부각되고 있다. 잇츠스킨 주주들은 이달 17일부터 다음달 6일까지 합병 반대 주식매수청구권을 행사할 수 있다. 권리를 행사하면 한 주당 4만 253원에 보유 주식을 회사 측에 팔 수 있다.

잇츠스킨은 지난 16일까지 주주들을 대상으로 합병 반대 의사를 접수받은 상태다. 접수 결과 권리 의사를 표명한 주주들의 청구 규모는 약 200억 원 수준인 것으로 알려졌다.

최근 사드 배치 이슈로 화장품 시장에 대한 불확실성이 확대되면서 화장품 주들이 주식시장에서 힘을 쓰고 못하고 있다. 잇츠스킨도 마찬가지다. 주가가 매수예정가인 4만 원 초반대에 머물고 있다. 이런 상황에서 합병 대상인 한불화장품의 실적이 기대치를 밑돌면서 주가에 악재가 될 공산이 크다.

만약 권리 행사 기간 내 주가가 매수예정가 아래로 떨어질 경우, 합병법인의 재무 부담이 가중될 수밖에 없다. 권리를 행사한 주주들의 보유 주식을 모두 내부 자금으로 사들여야 하기 때문이다.

잇츠스킨은 한불화장품과의 시너지 창출을 통해 주가 하락 국면에서 반등을 꾀한다는 전략이다. 당장 한불화장품 연구개발( R&D) 역량 강화가 기대되고 있다. 잇츠스킨은 37명의 한불화장품 인구원 37명이 합류되면서 총 45명의 연구 인력을 보유하게 됐다.

또 그동안 잇츠스킨의 발목을 잡아왔던 중국식품의약품안전처(CFDA) 위생허가 이슈도 상당 부분 해소 가능하다는 입장이다. 한불화장품이 보유한 CFDA 위생허가 제품 개수가 잇츠스킨보다 더 많아 활용도가 높다는 설명이다.

잇츠스킨 관계자는 "이번 합병은 단순 마케팅 중심 회사였던 잇츠스킨이 R&D와 제조설비, 마케팅, 영업을 아우르는 종합화장품회사로 탈바꿈하는 계기가 될 것"이라며 "향후 중국 자회사를 거점으로 글로벌 시장도 적극 공략할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]'재매각' 엑스플러스, 증자 추진 '사업기반 리셋'

- 덕산일렉테라, 미국 캐파 2배 증설

- [thebell note]‘이번엔 다르다’는 베트남

- 'ESG 집중' 대우건설, 기후변화 대응 리더 청사진

- 소프트아이텍, 국가암데이터센터 운영관리 사업 수주

- 대동, '2024 오늘과 내일의 농업' 이벤트 진행

- [ETF 위클리]중국 회복 기대감, 차이나항셍테크 ETF '불기둥'

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [IB 풍향계]미래에셋, IPO 순위경쟁 '가속화'