BGF핀링크 매각, 나이스·효성그룹 관심 관건은 '가격', 매각희망가 1000억 원 이상 제시

안경주 기자공개 2017-04-12 10:32:56

이 기사는 2017년 04월 11일 15시25분 thebell에 표출된 기사입니다

다만 BGF핀링크 매각에 대한 관심이 흥행으로 이어질지는 미지수다. BGF리테일의 매각 희망가격이 시장의 예상가격과 차이가 나기 때문이다. 이 때문에 가격이 매각 성사의 관건이 될 것이라는 관측이다.

BGF핀링크는 금융자동화기기 부가가치통신망(CD VAN) 사업자로 편의점과 대형마트 등에 설치된 금융자동화기기(CD/ATM)를 운영·관리한다.

11일 투자은행(IB)업계에 따르면 나이스, 효성 등이 BGF핀링크 매각 딜에 관심을 갖고 있는 것으로 나타났다.

IB업계 관계자는 "CD VAN업계 시장점유율 1,3위를 차지하는 나이스·효성그룹이 BGF핀링크 인수후보로 거론되고 있고, 실제로 관심도 높다"며 "두 곳 모두 BGF핀링크를 인수하면 시장에서 경쟁우위를 확보할 수 있다"고 말했다.

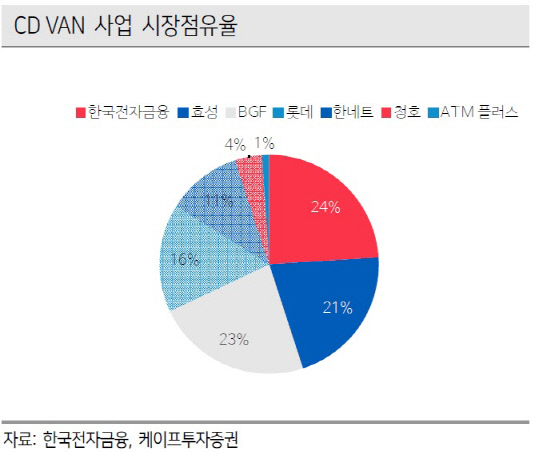

나이스그룹은 계열사인 한국전자금융을 통해, 효성그룹은 노틸러스효성과 ATM플러스를 통해 CD VAN사업을 영위하고 있다. 한국전자금융의 시장점유율은 24% 수준이며 노틸러스효성과 ATM플러스의 시장점유율은 각각 21%와 1% 가량이다.

|

BGF핀링크의 시장점유율은 23% 정도다. 지난해 12월22일 BGF네트웍스의 CD/ATM관리 사업부문이 물적분할돼 설립됐다. BGF핀링크 지분은 BGF리테일의 완전자회사인 BGF네트웍스가 100% 보유 중이다.

매각을 추진하고 있는 BGF리테일은 이달 중으로 인수의향서(LOI)를 받을 계획이다. 당초 지난 7일까지 원매자를 대상으로 LOI를 접수받을 계획이었지만 일정을 2~3주 가량 늦춘 것으로 알려졌다. 이에 따라 다음달 우선협상대상자를 선정하고 상반기 중에 주식매매계약(SPA)을 체결한다는 목표다.

이번 매각에 시장의 관심이 높은 것은 BGF핀링크의 높은 시장점유율 때문인 것으로 보인다. 나이스그룹이나 효성그룹이 인수하면 CD VAN 시장점유율이 40%를 넘기면서 경쟁우위를 확보할 수 있다. 기존 사업자가 아니더라도 CU 등 편의점을 기반으로 한 안정적 시장을 확보할 수 있다는 장점이 있다.

더불어 최근 CD VAN사업의 성장잠재력이 부각된 점도 영향을 끼친 것으로 보인다. CD VAN사업은 최근 몇년간 카드 현금서비스 수요 감소 등으로 시장 축소 또는 성숙기에 접어든 것으로 판단했다. 그러나 최근 케이뱅크, 카카오뱅크 등 인터넷전문은행 이슈로 향후 성장잠재력이 부각되고 있다.

업계 관계자는 "CD VAN사업은 최근 몇년간 현금사용빈도의 하락과 ATM거점 포화상태라는 시장성장정체의 흐름에서 벗어나기 힘들었던 구조"라며 "하지만 인터넷전문은행 이슈로 무인점포 ATM기기의 수가 확대될 가능성이 높아지면서 새로운 시장이 열릴 가능성이 커졌다"고 말했다.

문제는 가격이다. 현재 BGF리테일이 밝힌 BGF핀링크 매각 이유는 핵심사업 강화를 위한 사업 재편이다. 매각을 통해 새로운 주인을 찾아줄 때 BGF핀링크 역시 성장할 수 있다는 것이다.

다만 BGF리테일은 BGF핀링크를 매각하지 않고 현재의 사업구조를 유지해도 수익성·건전성 등에 별다른 영향이 없다는 입장이다. 이는 BGF리테일이 신속한 매각보다는 가격에 주안점을 두고 매각을 진행하겠다는 뜻으로 풀이된다. 이 때문에 원매자와 가격 차이가 크면 매각성사가 쉽지 않을 수 있다.

BGF네트웍스의 감사보고서에 따르면 BGF네트웍스는 지난해 12월 물적분할을 하면서 BGF핀링크의 장부가를 약 447억 원으로 잡았다. BGF리테일은 경영권프리미엄 등을 감안해 희망거래 가격으로 1000억 원 이상 제시한 것으로 알려졌다. BGF리테일은 BGF핀링크가 올해 150억 원 정도의 상각적이익(EBITDA)을 기록할 것으로 보고 있다. 여기에 에빗타멀티플(EV/EBITDA multiple) 5.83배를 적용하고 BGF핀링크가 CD/AMT 사업을 위해 보유하고 있는 현금 200억 원을 감안한 것으로 풀이된다.

반면 업계에선 BGF핀링크의 성장성 등을 감안할 때 400억 원대 후반이 적정하다는 인식이 강하다. 앞선 관계자는 "CD VAN사업 성장성을 공격적으로 볼 것인지, 보수적으로 볼 것인지에 따라 적정 가치를 보는 시각이 다를 것"이라며 "다만 전반적으로 BGF리테일에서 제시한 희망가격이 높다는 인식이 많다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까