'기본 충실' 농협은행, 부실흡수능력 '낙제' [은행경영분석]대손충당금적립률 58.7%…시중은행 비교 ·금감원 평가 모두 열위

안영훈 기자공개 2017-05-08 10:28:26

이 기사는 2017년 05월 02일 11:23 thebell 에 표출된 기사입니다.

하지만 아직도 은행의 부실흡수능력을 나타내는 대손충당금적립률은 기본에 미치지 못한다. 당장 금융감독원의 대손충당금적립률 경영실태평가에서도 취약 판정을 벗어나지 못하고 있다.

농협은행은 최근 경영실적 자료를 통해 2017년 1분기에 58.67%(추정치)의 대손충당금적립률(NPL Coverage Ratio)을 기록했다고 밝혔다. 지난해 말 59.28% 대비 61bp 하락한 수준으로, 기본에 충실하자는 경영전략 발표 후 오히려 부실흡수능력은 일보 후퇴했다.

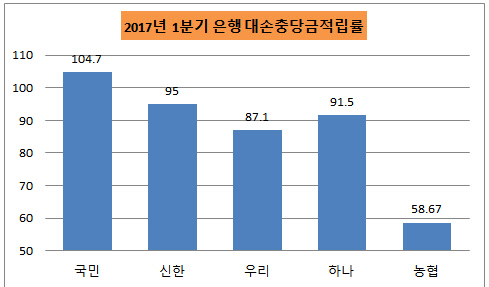

시중은행 대손충당금적립률과 비교해도 농협은행의 수준은 현격히 떨어진다. 지난 3월 말 국민은행은 104.7%의 대손충당금적립률을 기록했다. 농협은행의 1.8배 수준이다.

신한은행과 하나은행도 각각 95%, 91.5%를 기록했고, 4대 시중은행 중에서 가장 대손충당금적립률이 낮은 우리은행도 87.1%로 농협은행과는 현격한 차이를 보였다.

|

시중은행과의 격차 뿐 아니라 절대적인 수준에서도 농협은행의 부실흡수능력은 떨어진다.

지난해 3분기까지 대손충당금적립률은 '110% 이상'일 경우 문제가 없다고 인식됐다. 지난해 4분기 시행세칙 변경으로 대손준비금을 제외하고 대손충당금적립률을 산출하게 된 후에는 안정적인 수준의 기준이 '80% 이상'으로 하향 조정됐다.

하지만 농협은행은 대손충당금적립률 산출식 변경전인 지난해 3분기에도 98.73%, 변경 후에도 58.67%를 기록하며 안정적인 수준을 밑돌고 있다. 이로 인해 농협은행은 매번 금융감독원의 대손충당금적립률 경영실태평가에서 취약하다는 지적을 받고 있다.

업계 한 관계자는 "대손충당금적립률이 낮다고 해서 당장 문제가 생기지는 않지만 부실 여신에 대한 대비가 부족해 향후 부실이 현실화될 경우 은행경영에 큰 타격을 입게 된다"고 말했다.

또 다른 관계자는 "대손충당금을 적게 쌓은 만큼 이익으로 잡힌다"면서 "다른 은행들보다 대손충당금을 적게 쌓고 이익을 많이 났다면 실제 이익수준을 따져봐야 한다"고 밝혔다.

한편 농협은행은 지난 1분기에 전년 동기 대비 367% 증가한 1505억 원의 당기순이익을 기록했다. 총 영업이익은 전년 동기 451억 원 증가한 1조1549억 원이지만 신용손실충당금전입액이 전년 동기 대비 1454억 원 감소한 덕이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성전자, 러·우 전쟁 장기화에도 현지연구소 '버티기'

- 카카오게임즈, 메타보라 통해 블록체인 사업 '재시동'

- [Company Watch]'메모리 권토중래' 웃은 삼성전자, 힘 보탠 '가전·하만'

- [IR Briefing]갤럭시에 MZ세대 반응, 모든 제품에 AI 탑재한다

- '멀티LLM 선택' SKT, 비용 줄이고 효율 높인다

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'