'신규 주채무계열' 성우하이텍, 여신 얼마나 늘었길래 총차입 1.6조, 2년새 6625억 증가…산은 몫 확대

김장환 기자공개 2017-05-11 17:54:12

이 기사는 2017년 05월 11일 16:42 thebell 에 표출된 기사입니다.

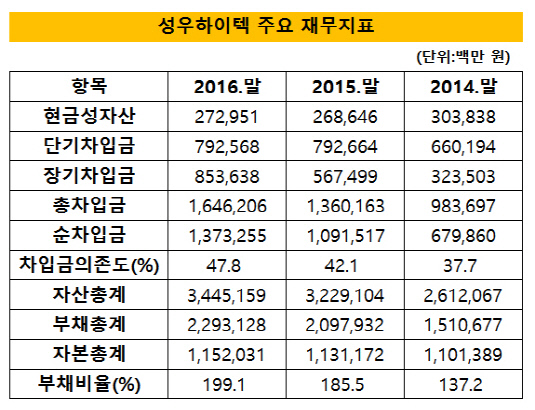

성우하이텍이 최근 공시한 2016년 감사보고서에 따르면 지난해 말 연결기준 회사가 보유한 총차입금은 1조 6462억 원으로 전년 대비 2860억 원 가까이 늘어난 것으로 나타났다. 2014년 말 총차입금이 9840억 원대였다는 점을 보면 불과 2년새 6625억 원 넘게 차입금이 확대됐다.

이 기간 성우하이텍의 늘어난 여신 상당수는 산업은행이 제공한 것으로 나타났다. 지난해 말 연결기준 산업은행으로부터 끌어온 총차입금은 4978억 원으로 전년 말 대비 1882억 원 가량 늘었다. 이에 따라 성우하이텍의 총차입금에서 산업은행이 차지하는 몫은 30%를 넘어섰다. 산업은행은 동시에 성우하이텍의 주채권은행이 됐다.

|

불과 2년 동안 성우하이텍의 총차입금이 이처럼 대폭 늘어난 배경은 현대자동차와 기아자동차 등 계열에 원활한 납품을 위해 이들 회사가 해외 공장을 설립할 때 동반 진출을 실현했기 때문으로 전해진다. 성우하이텍은 현대·기아차 생산 차량에 도어·바디 범퍼 등을 공급하는 자동차 부품 전문 회사다.

성우하이텍 관계자는 "현대·기아차가 최근 몇 년 동안 중국·멕시코 등지에 새롭게 진출하면서 납품을 원활히 수행하기 위해서는 우리도 동반 진출이 불가피했다"며 "자기자본도 투입하고 외부 차입금도 이를 위해 끌어오면서 자연스럽게 여신이 확대돼 주채무계열로 선정된 것"이라고 말했다.

현대·기아차의 보폭에 맞춰 이처럼 공격적 투자를 단행했지만 아직까지 이에 따른 수익성 증대 효과 등은 나타나지 않고 있는 모양새다. 성우하이텍의 지난해 연결기준 매출은 3조 8343억 원으로 전년 동기 대비 8.9% 늘었지만 영업이익과 순이익은 1401억 원, 274억 원으로 같은 기간 각각 3.5%, 11.3% 감소했다.

수익성 약화 이면에는 차입금 확대로 인한 이자비용 증대 요인이 크게 작용한 것으로 분석된다. 성우하이텍이 지난해 지출한 금융권 일반차입금 이자비용은 333억 원으로 전년 대비 50억 원 가량 늘었다. 이 기간 영업이익의 4분의 1 가까운 수준 비용을 순수하게 차입금 이자로 지출했다는 얘기다.

차입금 확대는 재무건전성 역시 압박을 주는 요인이 됐다. 성우하이텍은 지난해 말 연결기준 부채총계 2조 2931억 원, 자기자본 1조 1520억 원으로 199.1%대 부채비율을 나타냈다. 전년 대비로는 14%포인트, 2014년 말 대비로는 61.9%포인트 오른 수준이다. 지난해 말 보유 중인 현금성자산은 2730억 원으로 순차입금은 1조 3733억 원까지 불었다. 2014년 말 대비 두 배 가깝게 늘어난 수준이다. 차입금의존도는 47.8%에 달한다.

이처럼 단순 차입금뿐 아니라 금융권이 제공한 신용공여액 등까지 포함하면 성우하이텍이 쥐고 있는 익스포저(exposure)는 지난 2년 사이 상당한 수준까지 불어났을 것으로 관측된다. 원재료 매입을 위해 활용하는 단기어음인 유전스(USANCE), 매입외환 자금, 사모사채 등도 모두 신용공여액에 포함된다.

주채무계열로 선정되면 가장 큰 부담은 채권은행으로부터 재무건전성 등에 대한 상시 감독을 받아야 하고 최악의 경우 재무개선 약정 등을 체결해 구조조정 절차를 거칠 수도 있다는 점이다. 아울러 계열간 지급보증이 불가능해지고, 신규여신 취급도 할 수 없어 자금 운영 압박이 그만큼 커질 수밖에 없다.

한편 성우하이텍이 주채무계열로 포함되면서 올해 산업은행이 담당하게 된 주채무계열은 10곳이 됐다. STX조선해양은 법정관리, 현대그룹은 현대상선 계열분리 등 이유로 주채무계열에서 제외됐다. 업계에서는 성우하이텍이 다방면에서 볼 때 당분간 주채무계열에서 제외되기는 어려울 것이란 관측을 내놓고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”