메리츠證, '브로커리지 집중 전략' 철회하나 타사대비 브로커리지 의존도 2배이상...천수답 수익구조 답습 지적

최은진 기자공개 2017-05-19 08:56:50

이 기사는 2017년 05월 15일 16:55 thebell 에 표출된 기사입니다.

◇ "WM은 국내 여건에 맞지 않아"…브로커리지 집중

메리츠종금증권의 3년전 리테일 실험은 '지점 대형화'와 '주식 브로커리지 강화'에 초점이 맞춰져 있다. 대부분의 증권사들이 브로커리지보다는 WM 사업을 확장시키려 할 때 메리츠종금증권은 상반된 행보를 보였다.

주식 선수들을 대거 끌어모아 브로커리지에 강한 하우스를 만들어 고객몰이를 해보겠다는 목표였다. 한화투자증권에서 주식 브로커리지 전문 영업팀을 통째로 영입한 것이 대표적인 일화다.

영업직원 개개인을 자영업자로 간주하고 이들에게 인프라를 제공한 후 수수료 수익을 공유하는 것이 주요 전략이었다. 수수료 수익 50%라는 파격적인 인센티브 제도에 힘입어 주식 고수는 모두 메리츠로 향한다는 평을 듣기도 했다.

반면 WM 사업에 대해서는 회의적이었다. 당시 최희문 메리츠종금증권 대표이사는 WM 사업을 하지 않는 이유에 대해 "미국과 같은 시장에서 수백억 원을 굴리는 고객들이 많기 때문에 수수료 수익을 크게 낼 수 있지만 국내 WM 시장은 1억, 10억 단위 고객들을 찾는 것도 어려워 수익성이 현저하게 떨어진다"고 설명했다.

더욱이 WM 영업은 오랜시간 공을 들여야 하는데다 회전률이 주식 브로커리지 보다 낮기 때문에 당장 실적을 내기 어렵다고 판단했다. 상품 공급, 마케팅 등에 들이는 노력 대비 결과물이 낮은 것도 물론이다. 당장 리테일 실적을 끌여올려야 한다는 판단에 따라 과감히 WM 사업은 포기했다.

◇ 브로커리지 의존도 70%…타사 대비 두배

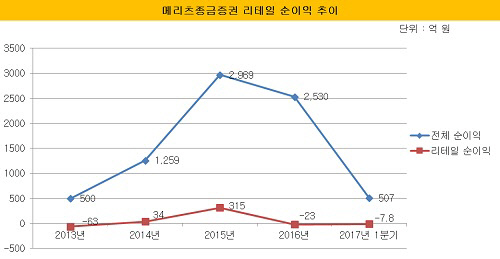

지점 대형화를 통한 브로커리지 집중 전략은 증시 변동성과 맥을 같이 했다. 특히 주식 거래대금이 예년대비 크게 치솟은 지난 2015년에는 효과를 발휘했다. 당시 리테일 부문 순이익의 흑자 규모는 전년도 34억 원에서 300억 원대로 급상승했다. 전체 실적에서 리테일 부문의 이익기여도 역시 3%에서 11%로 크게 성장했다.

당시 리테일 실적에서 브로커리지 의존도는 70%까지 치솟았다. 업계 수위권 증권사인 미래에셋대우가 30%, 삼성증권이 40% 수준이라는 점을 감안하면 두배 가량 높았던 셈이다.

|

하지만 지난해 하반기 주식 거래대금이 축소되고 개인투자자들의 참여율이 낮아지면서 위기는 찾아왔다. 브로커리지에 지나치게 집중한 전략이 부작용을 부른 셈이다.

2016년 리테일 부문은 20억 원대의 적자를 기록하며 초대형 점포 전략을 시작한 2014년 이전 수준의 성적으로 회귀했다. 지난해 회사 전체적으로 2530억원의 순이익을 기록하며 업계 최고 수준까지 뛰어오른 것과 비교하면 리테일의 부진한 성적표는 눈에 도드라진다. 올해 1분기 역시 마이너스 성적을 나타냈다.

반면 상대적으로 브로커리지 의존도가 낮은 타 증권사의 경우 호실적을 나타냈다. 같은 기간 미래에셋대우의 경우 약 1000억 원, 신한금융투자는 500억 원을 웃도는 성적을 나타냈다. 뒤늦게 WM 사업에 뛰어든 대신증권도 86억 원의 흑자를 기록했다.

메리츠종금증권 관계자는 "리테일 실적의 대부분인 약 70% 가량이 브로커리지에 의존하고 있어 증시 변동성 등에 따라 실적이 오락가락 하고 있다"며 "내부에서도 브로커리지 외 수익을 다각화 하는 방안에 대해 고심 중"이라고 밝혔다.

증권업계 관계자는 "과거 증권업계의 문제로 지적했던 증시만 바라보는 천수답 수익구조에서 벗어나지 못했던 것으로 보인다"며 "증시 급등에도 불구하고 브로커리지 수익성이 악화되는 것을 어떻게 방어할지 관심"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?