'최대 실적' 휴젤, 9200억 몸값 증명 1분기 영업이익률 60% 육박…수출 실적 견인

이석준 기자공개 2017-05-18 08:45:29

이 기사는 2017년 05월 17일 14:29 thebell 에 표출된 기사입니다.

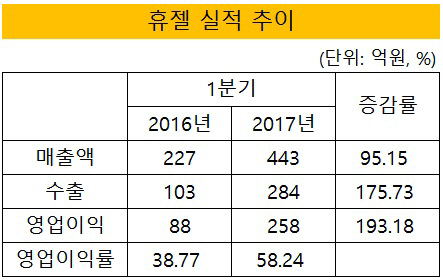

휴젤은 1분기 매출액이 443억 원으로 전년동기(227억 원) 대비 95% 증가했다. 같은 기간 영업이익은 88억 원에서 258억 원으로 늘어 영업이익률은 업계(상장사 상위 30개사 기준) 평균 5~6배 수준인 58.24%를 기록했다. 휴젤은 라이벌 메디톡스를 분기 매출에서 처음으로 앞질렀다. 메디톡스의 1분기 매출액과 영업이익은 각각 405억 원, 212억 원이다.

수출 비중이 크게 늘었다. 1분기 수출액은 284억 원으로 전체 매출액의 64.07%를 차지했다. 지난해 수출 비중은 54.39%였다.

수출 확대는 좁은 내수 시장을 벗어난다는데 의미가 있다. 휴젤이 주력하는 보톡스와 필러는 국내 경쟁이 치열하다. 보톡스만 봐도 국내에 나온 제품이 8개나 된다. 현재 글로벌 시장에서 미국 식품의약국(FDA) 등 각국에서 허가받은 보톡스 회사는 8개인데 모두 한국에서 팔리고 있다.

휴젤은 현재 러시아 등 26개 보톡스 수출이 가능하다. 국내 시장 성공 속에 양질의 데이터가 쌓이면서 글로벌 진출(허가)이 속도를 내고 있다. 휴젤 관계자는 "수출은 평균판매단가(ASP)가 국내보다 높아 매출총이익률(GP)과 연간 영업이익(OP) 마진 개선을 돕게 된다"며 "지난해 4월 2공장이 가동되면서 원가 경쟁력도 갖추게 됐다"고 설명했다.

향후 수출 확대 가능성도 높다. 휴젤은 미국, 유럽, 중국 등 3곳에서 3상을 진행중이다. 3개 국가는 허가 기준이 까다롭지만 통과만 되면 큰 매출이 보장된다. 미국의 경우 휴젤을 비롯해 메디톡스, 대웅제약이 앞서거니 뒤서거니 허가 경쟁을 벌이고 있다.

휴젤의 미국 파트너는 오스트리아 필러 회사 크로마(Croma), 유럽은 크로마와 STADA다. 임상은 올해말 종료 예정이며 2018년말 허가를 기대하고 있다. 중국은 신경계 특화 업체인 사환제약이 임상, 허가, 마케팅을 담당하고 2019년말 승인을 목표로 하고 있다.

베인캐피탈은 휴젤의 미국 등 글로벌 진출 도우미가 될 수 있다. 베인캐피탈은 미국과 영국 대형의료기관(Acadia), 세계 최대 바이오의약품 임상시험수탁기관(CRO), 퀸타일스(Quintiles), 인도 대형 제약회사(Emcure), 중국 병원포트폴리오(APMG) 등 헬스케어 분야 투자 경험이 많다. 국내는 AHC 브랜드로 알려진 코스메틱회사 카버코리아를 지난해 인수했다. 시너지 효과가 예상되는 대목이다.

휴젤은 보톡스와 필러 외에도 바이오벤처 투자에도 힘쓰고 있다. RNA치료제 개발사 올릭스의 플랫폼 기술 도입으로 비대흉터치료제 피부질환 신약이 1상에 들어간 상태다. 업계 관계자는 "베인캐피탈에 9200억 원 규모에 인수된 휴젤이 1분기 호성적으로 응답하며 스스로 가치를 입증했다"고 평가했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”