한화토탈, '차입서 상환으로' 재무안정 뚜렷 [화학사 빅딜 후]②2년새 채무 1조 감소, '롤러코스터' 배당정책 안정화 필요

김병윤 기자공개 2017-09-07 08:13:51

[편집자주]

최근 수년간 국내 대기업 간 화학계열사 간판 교체가 잇달았다. 거래 규모가 조 단위에 이르는 국내에서 손꼽히는 빅딜이다. 해당 그룹 사업 구조는 물론 산업 생태계 전반에 미치는 영향력이 큰 거래로 꼽힌다. 과연 계열 변경 후 기업은 어떤 변화를 겪었으며 어떤 진화를 준비하고 있을까. 화학부문 빅딜 후 현주소를 점검해본다.

이 기사는 2017년 09월 04일 15:50 thebell 에 표출된 기사입니다.

배당정책에 대해서는 회의적인 시각이 적지 않다. 업황 불확실성만큼 배당금 변동 폭이 커 재무건전성을 훼손할 수 있다는 우려다. 안정적인 배당 정책을 기반으로 재무적 불안감을 지울 필요가 있다는 의견이 나온다.

|

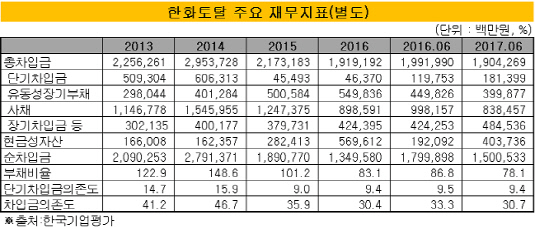

◇2015년부터 본격 회사채 상환, 부채비율 78%

한화토탈의 차입 기조는 한화로 간판이 변경된 2015년을 전후해 변화를 보인다.

2014년까지 한화토탈은 꾸준히 회사채시장을 찾아 자금을 조달했다. 한화토탈은 2011년 2억 8000만 달러의 외화채권을 비롯해 2012년(1300억 원), 2013년(3000억 원), 2014년(4700억 원) 등 지속적으로 회사채를 발행했다. 자본적지출(capex) 부담과 신공장 운영에 따른 운전자금을 시장성 자금으로 충당했다. 그 결과 총 차입금은 2011년 1조 792억 원에서 2014년 2조 9537억 원으로 늘었다.

하지만 외부 차입이 늘면서 재무지표가 훼소되는 부작용이 생겼다. 업황 침체로 이익창출력이 둔화되자 재무건전성 악화는 더욱 심화됐다. 부채비율은 2011년 91.6%에서 2014년 148.6%로 올랐다. 같은 기간 차입금의존도는 27.3%에서 46.7%로 나빠졌다.

한화토탈은 2015년부터 회사채 발행에 제동을 걸었다. 대신 2015년과 지난해 각각 3000억 원 규모의 회사채를 상환하며 순발행에서 순상환으로의 변화를 택한다. 투자와 차입금 상환 등 지출을 영업으로 벌어들인 현금으로 대응했다.

이는 재무지표 개선으로 이어졌다. 지난해 한화토탈의 총 차입금은 1조 9192억 원이다. 총 차입금은 4년 만에 2조 원 밑으로 떨어졌다. 올 상반기 말 기준 총 차입금은 전년 말 대비 150억 원 가량 줄어든 1조 9043억 원이다. 부채비율은 78%까지 크게 줄었다.

◇"국내외 자본시장과 소통, 기업가치 자신감 반영"

올해도 순상환 기조는 이어지고 있다. 한화토탈은 1400억 원어치 회사채를 찍은 반면 3500억 원 규모를 갚았다. 하지만 2014년 이후 3년 만의 회사채 발행은 눈여겨볼 만한 대목으로 평가된다.

IB 업계 관계자는 "한화토탈이 3년 만에 회사채 발행에 나선 것은 신용등급 상승 가능성이 높아졌기 때문으로 분석된다"며 "글로벌 신용등급까지 받으면서 외화 조달 가능성도 높아졌다"고 말했다.

그는 "향후 발행 기조를 확인할 필요가 있지만 한화토탈이 국내외 자본시장과 활발히 소통하려는 움직임이 보인다"며 "수익성과 재무건전성이 제고된 점을 적극 표출하고 있다"고 덧붙였다.

한국기업평가는 지난 4월 한화토탈에 '긍정적' 등급전망을 부여했다. 신용등급은 AA-다. △이익창출력 확대 △재무건전성 유지 전망 등이 아웃룩 변경의 근거다. 국제 신용평가사 무디스(Moody's)와 스탠더드앤드푸어스(S&P)는 한화토탈에 최근 한화토탈에 각각 Baa1, BBB등급을 부여했다

|

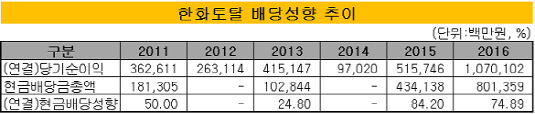

◇변동성 큰 배당정책, 내부재원 축적해야

한화토탈이 우수한 재무건전성을 갖추고 있지만 주의를 요하는 부분도 있다. 실적 만큼 변동폭이 확대된 배당이다. 최근 2년 동안 한화토탈의 배당성향은 80% 정도다. 순이익의 약 80%가 주주에게 지급되는 구조다. 2~3년 사이 배당 규모는 크게 확대됐다. 이익이 늘자 배당액도 증가한 것으로 분석된다.

하지만 화학석유업계 전문가들은 업황의 불확실성이 큰 점을 감안한 배당정책이 수립될 필요가 있다고 당부한다. 갑자기 닥친 불황이나 대규모 투자 등에 대비할 체력을 비축하고 있어야 한다는 의견이다.

화학석유업계 관계자는 "업종의 불확실성 만큼 배당 정책 역시 변동폭이 크다"며 "시장의 예상을 상회하는 배당 규모가 일어날 가능성을 배제할 수 없다"고 밝혔다.

다른 관계자는 "프랑스 토탈사에서 한화토탈의 CFO를 전담하는 이유 중 하나는 배당으로 판단한다"며 "주주의 이익과 회사의 가치를 극대화할 수 있는 배당 정책이 이어지는지 주의 깊게 볼 필요가 있다"고 설명했다.

한화토탈 관계자는 "이익창출력과 업황 전망 등을 전반적으로 고려해 배당 규모를 산정하고 있다"며 "재무건전성을 훼손하는 수준의 배당 지급은 없을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

- [코스닥 리빌딩 리포트]'조달 지연' 비투엔, 불성실공시법인 지정 가능성은

- [Board Index/네이버]사외이사 정보제공 '정조준'…교육도 대폭 늘려

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아