한온시스템, '불어난 수주잔고' 사드 무풍지대? [위기의 자동차 부품사]①글로벌 친환경·신생업체 뚫어, '중국 변수' 하반기 주목

길진홍 기자공개 2017-09-19 08:24:09

[편집자주]

완성차업계 부진 속에 국내 자동차 부품사들이 벼랑 끝으로 몰렸다. 내수 침체에 이어 수출길이 막히면서 매출 감소와 유동성 악화에 시달리고 있다. 자금 줄인 현대기아차의 중국 시장 판매 부진이 장기화하면서 생사 갈림길에 섰다. 이제는 스스로 제 살길을 찾아야 한다. 삼중고를 겪고 있는 국내 자동차 부품사들의 현주소를 살펴보고 미래 생존 키워드를 짚어본다.

이 기사는 2017년 09월 15일 16시06분 thebell에 표출된 기사입니다

완성차업계 내수시장 침체와 사드 악재에도 아랑곳하지 않고 견고한 성장세를 이어가고 있다. 다만 당분간 중국 시장에서 사드 후폭풍을 비켜가기는 어려울 것으로 전망된다. 주요 납품처인 현대기아차 고전과 맞물려 중국 친환경 전기차 상용화 이전까지 보릿고개를 넘어야 할 것으로 보인다.

◇친환경 원천기술·지역 다변화 결실

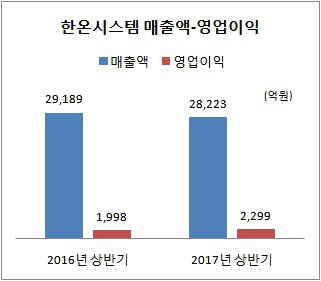

한온시스템은 상반기 매출액과 영업이익이 각각 2조 8222억 원, 2298억 원을 기록했다. 매출액이 3.3% 줄었는데도 영업이익이 15% 늘었다. 순이익은 1435억 원으로 5.3% 불어났다.

매출 감소는 완성차업계 중국사업 부진이 영향을 미쳤다. 2분기에만 주요 납품처인 현대기아차의 생산량 감소로 중국 매출이 전년 동기대비 49% 감소했다. 금액기준으로 1500억 원가량 매출 차질이 불거졌다.

|

그런데도 수익이 불어난 이유는 원가와 판관비 등이 전년 동기대비 감소했기 때문이다. 장부상 기재된 원가율은 83.9%로 1%포인트 떨어졌다. 판관비는 2252억 원으로 7.3% 감소율을 보였다. 적극적인 비용절감 노력이 수익 증대로 이어졌다. 유럽법인 구조조정 효과도 일부 영향을 미쳤다. 중국 사업 타격이 없었을 경우 수익은 더욱 불어났을 것이라는 지적이다.

대주주인 한앤컴퍼니 측은 "장기간 인수합병 등을 통해 기업 경영에 관한 축적된 노하우를 갖고 있다"며 "운영의 묘를 살린 게 수익증대로 이어진 것"이라고 설명했다.

|

무엇보다 컴프레서 부문에서 우위를 점하고 있다. 컴프레서는 저온저압의 냉매를 고온고압으로 압축하는 핵심 공조제품이다. 한온시스템 매출의 25%를 차지한다.

한온시스템은 포드와 마쯔다, 크라이슬러 등에게 고정식 컴프레서를 보급한다. 현대기아차에게는 연비개선 효과가 있는 가변 사판식 컴프레서를 공급 중이다.

최근에는 무게를 줄이고 성능과 효율성을 높인 4세대 전동식 컴프레서 개발을 진행 중이다. 전기차에 사용되는 전동식 컴프레서는 주행거리를 좌우하는 핵심 부품이다. 폭스바겐, 도요타, 포드 등 글로벌 대형업체들이 관심을 보이고 있다. 국내에서는 현대기아차에게 전동식 컴프레서를 공급 중이다.

중국에서는 다롄공장 설비를 증설해 2020년 전동식 컴프레서 생산을 150만 대로 늘릴 계획이다. 연간 매출의 10% 이상을 기대하고 있다

한온시스템은 아시아와 미국과 유럽 등 40여 개 공장을 두고 있다. 상반기 아시아에서 1조 9710억 원, 미주에서 5661억 원, 유럽에서 1조 3000억 원의 매출을 각각 올렸다. 연결실적 조정을 하지 않고 단순 합산한 매출은 3조 8372억 원이다. 매출 비중이 아시아 51%, 유럽 33.9%, 미주 14.8% 등으로 안정화 돼있다.

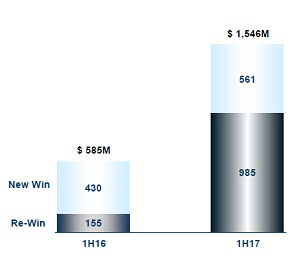

◇불어난 수주잔고, 상반기 15억 4600만달러 확보

지역 다변화와 독보적인 기술 경쟁력은 수주 확대로 이어졌다. 상반기 무려 15억 4600만 달러의 수주고를 올렸다. 작년 상반기 수주액은 5억 8500만달러에 그쳤다. 악 10억 달러가까이 늘어난 셈이다. 이유는 기존 거래처인 현대기아차, 포드 등 외에 추가 납품처를 늘렸기 때문이다.

수주 잔고 가운데 기술력을 갖춘 신생기업 발주 비중이 56%를 차지했다. 내용면에서는 친환경 자동차 업체 발주 비율이 55%에 달했다. 연간 수주 목표인 18억 달러에 이미 근접했다.

|

◇현대기아차 中사업 고전…불씨 여전

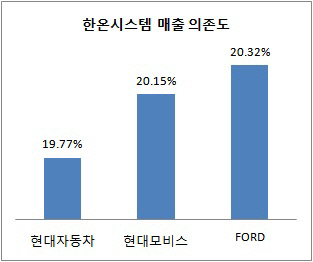

장밋빛 전망에도 불구하고 중국시장 판매부진은 적잖은 부담이 되고 있다. 매출 의존도가 큰 현대기아차의 고전은 한온시스템의 발목을 잡을 전망이다.

한온시스템은 현대차와 현대모비스에 대한 매출 의존도가 각각 19%와 20%이다. 전체 매출의 39%를 현대차그룹에 의존한다. 현대기아차 중국사업 부진 장기화는 결국 매출 감소 부메랑으로 돌아온다. 상반기보다 하반기 매출 감소가 더욱 심화될 것이라는 분석이 적지 않다.

|

수익 증대도 기저 효과와 일부 구조조정에 따른 일회성 효과가 반영된 점을 생각하면 3분기 이후 악화될 가능성이 크다.

A증권사 애널리스트는 "중국 시장에서 친환경 전기차 상용화가 본궤도에 오르기 전까지 단기간에 외형 확대는 제한될 것으로 분석된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [급물살 탄 코인결제]페이팔 있는데 왜? 급증하는 코인결제 수요

- [시큐리티 컴퍼니 리포트]파이오링크, 스위치로 내딛은 첫 발 '보안으로 확장'

- [Financial Index/증권사]우수한 증권사 '단기 상환능력', 1위는 삼성증권

- [유동성 풍향계]현금 줄어든 엔씨소프트 '1조 신사옥' 부담

- [Financial Index/저축은행]여신건전성 악화속 '잘 버틴' SBI저축은행

- [Board Match up/한국 vs 미국 은행]하나·우리금융, 이사회 외부 평가 첫 주자

- [유증&디테일]조달 나선 크라우드웍스, '알피' 경쟁력 확보 '잰걸음'

- 유증 나선 크라우드웍스, 대표주관 또 한국증권

- 다올PE, 4호 펀드 목표액 조기 달성…'상향 조정' 전망

- [티엠씨 IPO]4000억대 매출 목전…코스피 상장도 고심