현대약품, 3년간 500억 투자…재원 마련은 당뇨 신약 2종에만 200억 할당…유증·차입 병행 관측

이윤재 기자공개 2017-10-23 08:21:34

이 기사는 2017년 10월 20일 11시29분 thebell에 표출된 기사입니다

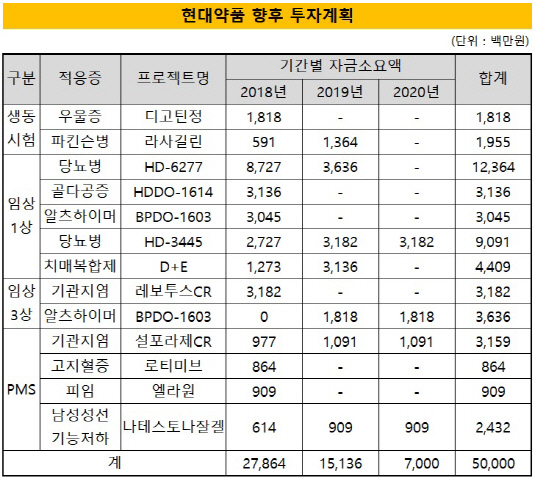

20일 현대약품에 따르면 오는 2018년부터 2020년까지 3년동안 약 500억 원을 투자할 예정이다. 보유 중인 파이프라인의 생동시험부터 임상1상, 3상, 시판후 조사(PMS)까지 종류도 다양하다.

투자 집행 규모는 내년이 가장 크다. 총 투자금의 절반이 넘는 279억 원을 지출한다. 이후 2019년 151억 원, 2020년 70억 원을 투자할 계획이다.

파이프라인별로 살펴보면 기관지염 치료제인 레보투스CR 임상 3상에 32억 원을 투자한다. 골다공증 치료제인 'HDDO-1614', 알츠하이머 치료제 'BPDO-1603' 임상 1상에 각각 31억 원, 30억 원을 지출한다. 심혈을 기울이고 있는 당뇨병 치료제 파이프라인 2개에는 200억 원이 넘는 돈을 투자한다.

먼저 경구용 제2형 당뇨병 치료제 'HD-6277'는 내년과 내후년에 임상 1상 비용으로 각각 87억 원, 36억 원씩 총 124억 원을 투자할 예정이다. HD-6277은 현재 유럽에서 임상 1상 연구를 진행 중이며, 오는 12월 아랍에리메이트 아부다비에서 개최되는 국제당뇨병학회(IDF)에서 관련 자료를 발표한다. 다른 당뇨병 파이프라인인 'HD-3445'에도 3년간 90억 원을 투자한다.

현대약품의 대규모 연구개발 투자 재원은 유상증자와 외부차입금으로 마련한다. 현대약품은 이미 지난 9월 130억 원 규모 유상증자를 결정했다. 다만 이후 주가가 하락하면서 1차 발행가액이 하향조정돼 전체 조달 규모는 115억 원으로 줄었다.

부족한 부분은 차입금으로 메울 가능성이 높다. 먼저 올 3분기말 기준 현대약품이 보유한 현금 및 현금성자산은 70억 원이다. 연간 순이익 규모가 11억 원 안팎인 걸 감안하면 잉여 현금이 늘어나기는 쉽지 않다.

현대약품은 매년 매출액이 꾸준히 성장하고 있지만 수익성은 제자리 걸음에 가깝다. 2014년 1078억 원이었던 매출액은 지난해 1200억 원까지 늘었다. 올해 3분기에도 매출액 978억 원으로 전년동기대비 8.7% 늘었다.

하지만 영업이익률은 여전히 2%대, 순이익률은 1.16%에 그치고 있다. 제약업계 평균 영업이익률이 8%대인걸 감안하면 저조한 수치다. 2015년과 2016년에는 영업활동현금흐름이 각각 마이너스 28억 원, 27억 원을 기록했다.

이로인해 수년간 차입금 의존도가 높아지고 있지만 아직 우려할만한 상황은 아니다. 현대약품의 올 3분기말 기준 부채비율은 55.79%다. 제약업계 평균 부채비율 69.84%보다 14.05% 포인트 가량 낮다.

증권업계 관계자는 "현대약품이 대규모 연구개발에 나서면서 다른 제약사로의 기술수출(라이선스 아웃) 등을 고려하고 있다"며 "기술수출이 적시에 이뤄지지 않으면 외부 차입을 통해 R&D 자금을 마련할 수밖에 없을 것"이라고 내다봤다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [더핑크퐁컴퍼니 IPO]코스피 노리던 '아기상어', 코스닥 선회 배경은

- [더핑크퐁컴퍼니 IPO]6년 기다린 상장, 실적 개선에 코스닥 입성 본격화

- 더시에나그룹, 중부CC 인수한다

- 법정구속 조현범 한국앤컴퍼니 회장, 경영공백 '현실화'

- 마스턴운용, 용인 백암 물류센터 '백기'

- [스튜어드십코드 모니터]VIP운용, 주성엔지니어링 분할계획에 반대표

- [더제이운용 ETF 승부수]시장 타이밍 '적기'…사업다각화 고민 '결과물'

- [증권사 기관전용펀드 열전]부동산 PEF 경쟁 심화…'공동GP' 카드 만지작

- KB증권 PBS, 주식형 수탁 강화…수익성 높였다

- [연기금투자풀 지각변동]KB증권 OCIO, 최단기간 3관왕 저력 '승부수'