호텔롯데 연내 상장, 기대감 vs 불가론 팽팽 [2018 기관투자가 IPO 전망]사드 위험 감소 '긍정적'…업황 저하·실적부진은 걸림돌

강우석 기자공개 2018-02-14 09:34:41

[편집자주]

2018년 기업공개(IPO) 시장에는 현대오일뱅크, SK루브리컨츠, 지누스 딜의 등장이 기대를 모으고 있다. 호텔롯데까지 상장을 재개하면 2017년 공모실적인 8조 원을 훌쩍 넘어설 공산이 크다. 더벨은 2016년, 2017년에 이어 2018년 IPO 시장을 조망하고 상장 추진 회사들의 투자 매력도를 알아보기 위해 기관투자가들의 의견을 받았다. 설문은 IPO 수요예측에 참여하는 국내 대형 자산운용사를 대상으로 했다.

이 기사는 2018년 02월 12일 15:48 thebell 에 표출된 기사입니다.

더벨은 지난 1일부터 6일까지 국내 대형 자산운용사들을 대상으로 '2018년 기업공개(IPO) 시장 전망 조사'를 실시했다. 이들은 호텔롯데의 IPO 가능성과 상장될 경우 예상 시가총액에 대한 질문에 응답했다.

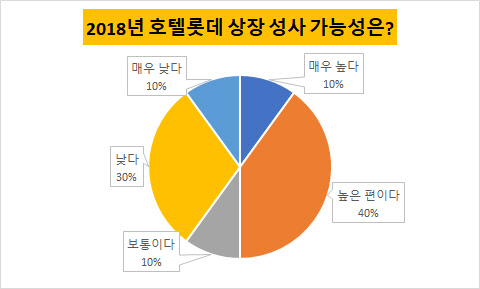

상장 전망은 극과 극으로 나뉘었다. 전체 응답자 중 약 50%가 상장 성공 가능성이 높다고 응답했다. 응답자의 40%는 호텔롯데가 연내 IPO에 나서지 않을 것으로 내다봤다. 회사 상황에 변수가 많은 탓에 기관투자자 응답도 엇갈린 것으로 보인다.

IPO 가능성이 높다고 본 이들은 개선된 한·중 관계에 주목했다. 중국 리커창 총리는 지난해 12월 문재인 대통령을 만나 '사드 보복 조치' 철회 의사를 밝혔다. 그는 이 자리에서 사드 문제로 인해 한국 기업들의 대중(對中) 투자 환경이 악화되지 않을 것이란 점을 강조했다. 이로 인한 호텔롯데 기업가치 상승이 예상된다는 게 낙관론자들의 논리다. 호텔롯데 면세사업부의 매출 중 중국인 관광객 비중은 무려 70%에 달한다.

연내 상장이 어렵다고 본 투자자들은 부진한 실적을 강조했다. 호텔롯데의 지난해 3분기까지 누적 매출액(연결 기준)은 4조7499억원, 영업이익은 마이너스(-) 653억원이었다. 매출액은 전년 동기 대비 약 2% 감소했으며 영업이익은 적자전환됐다. 당기순이익 역시 602억원으로 전년 동기 대비 약 77% 감소했다. 면세사업부 부진이 두드러진 게 실적에 악영향을 마쳤다.

신용도는 어닝 쇼크에 직격타를 맞았다. 한국신용평가는 지난해 12월 15일, 한국기업평가는 18일 호텔롯데 신용도를 'AA+, 부정적'에서 'AA, 안정적'으로 한 노치 낮췄다. 투자 확대, 늘어난 재무부담, 악화된 면세점 업황 등을 고려할 때 기존 등급 유지가 어렵다고 본 것. 기업가치 산정에 우호적이지 않은 상황에서 굳이 IPO에 나서지 않을 것이라는 게 이들의 설명이다.

한 기관투자자는 "부정적인 그룹 이미지와 최근 낮아진 신용등급을 고려하면 연내 IPO 가능성은 희박하다"라며 "매출 추이도 부진해서 원하는 몸값을 시장에서 인정받기도 힘들 것"이라고 말했다.

다른 기관투자자는 "지주사 전환 작업을 완료하는 게 그룹 차원의 우선사항"이라며 "호텔롯데 IPO를 연내 추진하기엔 시간 상으로 촉박하다"란 의견을 밝혔다.

|

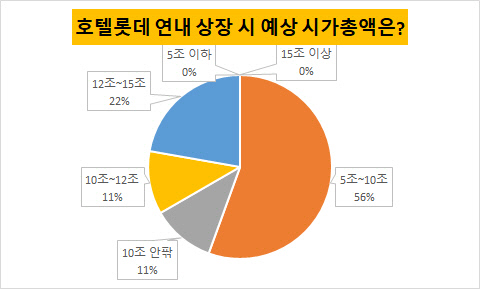

예상 기업가치에 대한 의견도 엇갈렸다. 전체 응답자 중 약 56%가 호텔롯데 연내 상장 시 밸류를 5조~10조원 사이로 점쳤다. '12조~15조원(22%)'과 '10조~12조원(11%)', '10조원 안팎(11%)'이 그 뒤를 이었다. 투자자에 따라 예상 몸값이 최대 10조원 이상 차이가 난 것이다.

회사 밸류에이션을 12조~15조원 사이로 평가한 투자자는 "사드 보복 철회로 인해 면세점 영업가치가 상승할 것"이라며 "보유 자회사 지분가치도 높아질 가능성이 커 기업가치 산정에 우호적"이라고 평가했다.

대다수 기관투자자들은 2년 전보다 호텔롯데 몸값을 낮게 추산했다. 호텔롯데는 IPO를 추진했던 2016년 6월 당시 희망 공모가를 8만 5000원~11만원 사이로 책정했다. 최소 11조원, 최대 15조원 수준의 밸류에이션을 기대했던 것. 하지만 수요예측을 불과 몇 주 남겨두고 상장을 자진 철회했다. 경영진 일가 검찰 수사, 신동주·신동빈 경영권 싸움 등 악재가 거듭됐기 때문이다.

또 다른 기관투자자는 "실적이 뒷받침되지 않는 상황에서 면세업 호황기였던 2년 전 수준의 몸값 책정은 불가능하다"라며 "많아봤자 최대 10조원 정도일 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감