'부정적' 전망 45곳…롯데·두산, 차부품사 '긴장' [2018 정기 신용평가]롯데지주發 연쇄 신용도 하락 우려…면세점도 시험대

피혜림 기자공개 2018-05-21 09:05:00

이 기사는 2018년 05월 16일 17:46 thebell 에 표출된 기사입니다.

면세업체와 자동차부품업체 또한 빨간불이 켜졌다. 성숙기에 접어든 업황 탓에 호텔신라, 한화갤러리아타임월드 등 면세업체들은 제살 깎아먹기식 경쟁을 이어가고 있다. 완성차업체 부진으로 자동차 부품업체들도 실적 저하에 빠진 상태라 등급 방어가 녹록하지 않아 보인다.

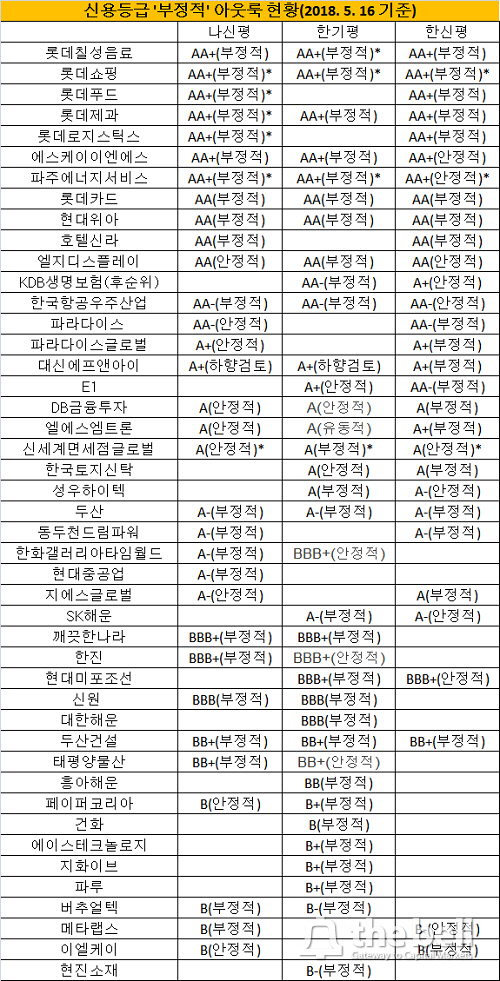

◇'부정적' 등급전망 총 45곳…신평3사, 롯데·두산 계열 '적신호'

NICE신용평가·한국기업평가·한국신용평가 등 국내 신용평가 3사는 16일 기준 총 45곳의 기업에 '부정적' 등급전망을 달았다. 이중 롯데칠성음료(AA+)·롯데쇼핑(AA+)·롯데제과(AA+)·롯데푸드(AA+)·롯데카드(AA0)·현대위아(AA0)·두산(A-)·두산건설(BB+) 등 총 7곳이 신평 3사 모두에서 '부정적' 등급전망을 받았다.

롯데 계열사가 줄지어 부정적 대열에 오른 배경에는 지주사 전환이 있다. 지난해 10월 롯데지주 출범을 위해 롯데쇼핑, 롯데칠성음료, 롯데푸드, 롯데제과 등의 투자부문을 인적분할하며 해당 기업들의 분할 전 회사채는 롯데지주 연대보증 아래에 놓였다. 롯데지주의 핵심 자회사인 롯데쇼핑이 지주의 신용도를 결정한다는 점을 감안하면 이번 정기평가에서 롯데쇼핑의 신용등급이 떨어질 경우 연대보증 상태에 있는 관련 계열사들의 신용도까지 줄줄이 영향을 받게 된다.

롯데쇼핑은 롯데카드의 신용도에도 영향을 미치고 있다. 지난 2월 NICE신용평가는 롯데그룹의 핵심 자회사인 롯데쇼핑의 등급 전망이 부정적으로 변경되자 계열로부터의 지원 가능성이 저하될 수 있다며 롯데카드의 신용도 전망 또한 부정적으로 바꿔달았다.

롯데쇼핑은 지난해부터 적자 실적을 이어오고 있다. 2016년 연결 기준 2469억원이었던 당기 순익은 지난해 206억원의 손실로 전환됐다. 올 1분기에는 99억원의 당기 손실을 냈다. 등급변동 지표인 EBITDA/총매출액과 순차입금/EBTIDA 지표는 지난해 말 기준으로 각각 7.8%, 2.76배다. 한국기업평가는 등급 하향 트리거로 '연결기준 EBTIDA/총매출액 6.0% 이하, 순차입금/EBTIDA 3.5배 이상 지속'을 제시하고 있다.

회사채 발행을 위해 개별 신용등급을 받은 롯데칠성음료 또한 맥주 시장의 실적 저하로 지난 1월 '부정적' 전망을 달고 있어 등급이 떨어질 가능성이 있다.

반대로 두산그룹은 계열사의 부진이 지주회사인 두산에도 영향을 미쳤다. 신평3사는 두산건설 등 차입부담이 높은 계열사에 대한 지원가능성이 높아졌다며 두산의 신용등급 전망을 부정적으로 바라보고 있다. 두산건설은 지난해 말 개별기준 부채비율이 196%를 넘는 등 과중한 차입 부담을 짊어지고 있다.

◇면세·자동차부품업체 줄줄이 '부정적'…한화갤러리아, BBB급 기로

본격적인 정기평가를 앞두고 호텔신라(AA0)·신세계면세점글로벌(A0)·한화갤러리아타임월드(A0) 등 면세업체들도 긴장하고 있다. 중국 사드(THAAD) 여파와 면세업계의 치열한 경쟁으로 실적이 지속적으로 악화됐기 때문이다.

특히 한화갤러리아타임월드는 A-등급과 BBB+등급의 기로에 놓여있다. 지난해 한기평이 수시평가를 통해 해당 기업의 신용도를 BBB+(안정적)으로 하향조정한 것과 달리 나신평은 A-(부정적)을 부여한 상태다. 지난해에도 100억원 가량의 순손실을 냈던터라 BBB+로의 등급 하방 압력이 커졌다. 한국신용평가는 등급을 부여하고 있지 않다.

자동차 부품업체 또한 무난하게 정기평가를 넘기기 어려워 보인다. 신평 3사는 올 정기평가를 통해 현대위아의 AA0등급에 붙어있던 '안정적' 아웃룩을 떼고 '부정적'을 달았다.

현대차그룹의 주력 부품사인 현대위아의 전망 변경을 시작으로 중소형 자동차 부품업체인 성우하이텍(A0) 또한 A급 마지노선까지 밀려날 가능성이 높아졌다. 지난해 말 한국신용평가는 이미 성우하이텍의 신용등급을 A0(부정적)에서 A-(안정적)으로 낮췄다. A0(부정적)를 부여하고 있는 한기평은 A-등급으로의 하향 검토 기준으로 '순차입금/EBITDA 3.5배, 차입금의존도 40% 초과 상태 지속'을 제시하고 있다. 지난해 말 기준 성우하이텍의 순차입금/EBITDA와 차입금의존도는 각각 5.1배, 36.5%였다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '푸드테크에 진심' 롯데벤처스, 투자재원 확충 시동

- [thebell interview/비상하는 K-우주항공 스타트업]박동하 “코스모비로 우주와 인간 가까워지기를”

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동