[the 강한기업]한국화장품제조, 3년째 매출 증가, '인적분할' 6년만에 흑자②'더샘 효과' 10년 암흑기 탈출…R&D 비중 업계 평균 두배

박시은 기자공개 2018-07-17 11:29:04

[편집자주]

알려진 수많은 국내 강소기업, 그중에서도 '더' 강한기업은 어떤 기업일까. '더 강한기업'으로 성장한 기업의 성장 스토리, 재무구조, 지배구조를 분석하는 자리를 마련했다. '성공'을 꿈꾸는 수 많은 중소·중견기업에 귀감이 될 만한 정보를 제공하자는 취지다. '더 강한기업'이 되기 위해 거쳐야 할 관문과 그들의 극복 노하우도 함께 들어봤다.

이 기사는 2018년 06월 25일 14시55분 thebell에 표출된 기사입니다

다만 본업에서 수년째 적자행진을 면치 못하면서 본사 사옥을 포함한 핵심 부동산을 대거 처분해야 했다. 잘 나가던 시절 매입해둔 부동산이 5년간의 영업손실에도 버틸 수 있는 근간이 된 셈이다. 최근 본업인 화장품 부문 매출과 영업이익이 개선되면서 자연스레 부동산 실적 기여도도 줄어들고 있다.

한국화장품제조는 1978년 유가증권시장에 상장했다. 중소기업기본법 제2조 및 시행령 제3조에 의거, 중소기업에 해당한다. 기초화장품과 색조화장품을 비롯, 700여 종을 생산하는 화장품제조 전문회사로 거듭났다.

한국화장품제조는 2010년 들어 인적분할을 단행한다. 이를 통해 '한국화장품㈜'를 신설, 화장품판매와 부동산임대 사업을 이관했다. 한국화장품제조는 존속회사로 남았다. 기존 영위하던 화장품제조를 주 목적으로 한다.

한국화장품제조는 올 1분기 말 현재 총 5개 계열사를 보유하고 있다. 인적분할 후 변경상장한 한국화장품과 ㈜더샘인터내셔날, 그리고 해외 현지법인인 THE SAEM THAILAND, 상하이더샘화장품유한공사, THE SAEM COSMETICS CORP 등이다.

|

한국화장품제조가 속한 화장품 업계는 생산단위당 부가가치 창출액이 다른 제조업보다 10% 가량 높은 고부가가치 산업으로 분류된다. 특히 국내 화장품 시장은 1인당 소비금액 기준 세계 10위를 차지할 정도로 규모가 크다.

이 속에서 한국화장품제조는 올해 외형 확대를 주요 목표로 삼고 있다. 이를 위해 안정적 거래처 확대에 공을 들이는 추세다. 외형과 투자를 늘리기 위한 행보는 재무제표에 잘 드러나 있다.

◇ 최근 3년 매출 성장세…올해 1000억원 달성 목표

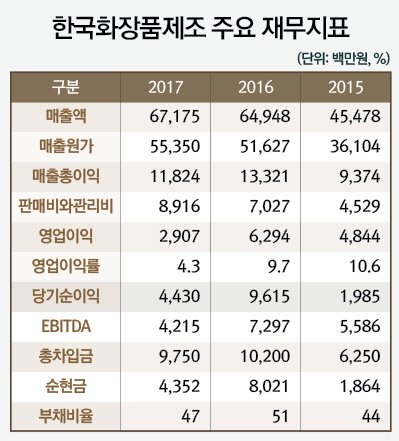

자세한 실적 추이 점검을 위해 최근 3개년 재무지표를 살펴보면 매출액은 2015년 455억원에서 이듬해 650억원, 지난해 672억원으로 꾸준한 개선세를 나타내고 있다. 특히 2015~2016년 매출 증가율이 약 43%로 성장폭이 크다.

올해는 매출 1000억원 달성이라는 과감한 목표를 설정해놨다. 오는 2020년까지 2000억원을 돌파하는 것이 큰 그림이다.

|

다만 수익성 지표는 작년 들어 하락세로 돌아선 것을 확인할 수 있다. 영업이익은 2016년 들어 전년보다 30%가량 급증한 63억원을 기록했으나 지난해 다시 50% 넘게 감소해 약 30억원으로 내려 앉았다. 같은 기간 매출원가가 늘면서 매출총이익이 줄어든 가운데, 판매관리비(이하 판관비) 증가로 영업이익 감소폭이 확대된 탓이다. 이에 따라 현금창출력 지표인 상각 전 영업이익(EBITDA)도 2015년 56억원에서 2016년 73억원으로 늘었다가 지난해 42억원으로 줄었다.

이는 연구·개발(R&D) 투자를 늘린 영향으로 분석된다. 한국화장품제조를 비롯한 국내 주요 상장사들은 R&D를 판관비에 포함시키고 있다. 해당 비용이 늘어날수록 전체 영업이익은 줄어든다. 실제로 2016년에서 지난해로 넘어가면서 한국화장품제조는 판관비로 분류되는 경상개발비가 27억원에서 40억원으로 증가했다고 공시했다.

한국화장품제조 관계자는 "전체 임직원 180명 가운데 순수 연구 인력만 50여명에 이른다"며 "지난해 매출액 대비 R&D 비중은 업계 평균의 두 배 수준인 5.8%에 달했다"고 설명했다.

눈에 띄는 점은 이런 상황에서도 재무안정성 지표인 차입금 항목이 양호한 수준을 유지하고 있다는 것이다. 단기차입금과 유동성장기부채, 장기차입금 등을 포함한 한국화장품제조의 총차입금은 최근 2년 간 100억원 안팎 범위를 벗어나지 않고 있다. 이 가운데 현금성자산과 단기금융상품 등 현금성자산은 작년 말 기준 140억원을 웃돌아 순현금 상태를 유지하고 있다. 부채비율도 50% 내외로 안정적이란 평가다.

◇ 인적분할로 암흑기 탈출…2016년 6년만 흑자전환

1990년대까지만 해도 '쥬단학', '템테이션' 등 대표 브랜드를 앞세우며 국내 화장품업계 강자로 군림하던 한국화장품은 2000년대 들어 브랜드숍 중심으로 재편된 국내 화장품업계의 빠른 트렌드 변화를 따라잡지 못해 시장에서 도태되기 시작했다. 수익성은 지속적으로 악화됐다.

무려 10년 간의 암흑기를 거쳐 감행한 것이 바로 2010년의 인적 분할이다. 제조가 아닌 화장품 판매·부동산 임대 사업만을 영위하는 계열사로 거듭난 한국화장품은 브랜드숍 '더샘'을 론칭, 사업을 전면 재편하기에 이른다. 뒤늦게 추세를 쫓다 보니 진통은 당분간 이어졌다. 이 시기 영업이익은 오히려 적자로 돌아섰다. 2014년에는 355% 수준까지 치솟은 부채비율을 떨어뜨리기 위해 부동산 자산 매각도 감수해야 했다. 서린동 사옥을 837억원에 처분하고 전국 4개 지점 토지 및 건물(총 940억원 상당)을 파는 등 재무적 난항을 견뎌 나갔다.

턴어라운드를 이룬 시점은 2016년이다. 157억원의 영업이익을 내며 6년만의 흑자 전환에 성공한다. 매출도 1년 전보다 63.4% 불어난 1607억원을 기록했다. 영업이익률은 10% 수준으로 회복됐다. 중국에서 불어온 'K-뷰티' 열풍을 탄 더샘이 전사 실적 개선에 일조, 마침내 효자 노릇을 했다. 더샘은 한국화장품 전체 매출의 90% 이상을 차지할 정도로 비중이 크다. 더 크게는 6년 전의 인적분할 효과가 뒤늦게 빛을 발했다는 평가가 가능한 대목이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여