현대일렉트릭, 'A급' 턱걸이…수익성·연대보증 변수 [New Issuer]첫 회사채 본평가 'A-', 재무구조 양호…현금창출력 둔화 부담

강우석 기자공개 2018-09-07 10:56:41

이 기사는 2018년 09월 05일 16시54분 thebell에 표출된 기사입니다

한국기업평가는 지난달 24일 현대일렉트릭의 분할 후 첫번째 회사채 신용도를 'A-, 안정적'으로 매겼다. 현대일렉트릭은 이달 말 1500억원 규모 공모채 발행을 위해 평정을 의뢰했다. 조달 자금은 차환 목적으로 사용된다. 현대일렉트릭은 이듬해 2월 3000억원 어치 회사채 만기를 앞두고 있다.

현대일렉트릭은 지난해 4월 현대중공업그룹의 지주사 전환 과정에서 전기전자시스템 사업부문이 인적분할되며 설립됐다. 최대 주주는 현대중공업지주로 34.65%의 지분을 확보하고 있다. 주력 제품인 변압기 부문에서 국내 1위, 글로벌 5위 안팎의 점유율을 갖췄다. 다만, 스위스 ABB, 독일 지멘스(SIEMENS) 등 글로벌 선두 기업과의 기술 편차는 큰 편이란 평가를 받고 있다.

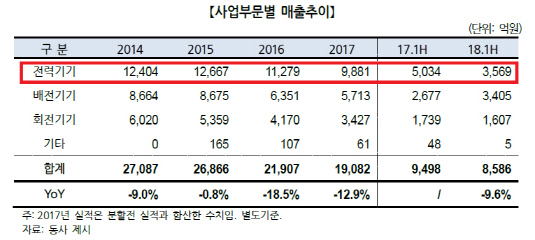

올 상반기 연결 기준 매출액은 9376억원이었다. 이 중 해외매출 비중만 약 45%(4211억원)에 달한다. 지역 별로는 중동(약 48%)에 대한 의존도가 높은 편이다. 2015년부터 실적이 둔화 추세인 것도 이 때문이다. 저유가 기조로 중동 국가 투자가 정체되면서 회사의 수주물량이 줄어들게 된 것이다.

같은 시점 현대일렉트릭의 영업손실은 271억원, 반기순손실은 43억원이었다. 엄정원 한국기업평가 책임연구원은 "핵심 수출국인 중동지역의 전력투자가 정체됐고, 모회사의 부진으로 선박용 전략설비 수주도 줄어들었다"며 "수익의 변동성이 커진 상황"이라고 분석했다.

|

현재 회사의 재무상태는 견실한 편이다. 올 상반기 연결 기준 부채비율은 129%, 차입금의존도는 28.4%였다. 분할 이후 잇따른 유·무상증자로 차입금을 갚아나간 덕분이다.

다만, 중장기적으로 재무구조가 개선되긴 어려워 보인다. 현금창출력이 저하되고 있을 뿐 아니라 변전소 프로젝트의 운전자본부담이 높기 때문이다. 분할 직후 7조원에 달했던 연대보증채무가 2조원 안팎으로 줄어들었지만, 자기자본(1조 365억원) 대비 여전히 과중하다.

한국기업평가는 모기업(현대중공업지주) 지원 가능성을 반영하지 않고 등급을 평정했다. 현대일렉트릭의 현금창출력이 주요 그룹사보다 우수한 편이어서 실질적인 지원주체로 분류했다.

엄정원 연구원은 "수주물량이 일정 수준 유지되겠지만 성숙된 전력기기 시장, 중동지역 투자 정체 등으로 외형성장은 쉽지 않을 것"이라며 "신사업부문 역시 이익을 내기까지 시간이 소요될 전망"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

- [중견 배터리사 점검]고려아연, 이차전지 3사 이사회 정비...전문경영인 CEO 도입

- [자사주 리포트]두산, 3분의 1만 소각하는 이유는