노랑풍선, 불안한 지배구조…IPO 리스크 부각 처남·매부간 경영권 분쟁 가능성...지분율 격차 3% 불과

민경문 기자공개 2019-01-08 08:28:23

이 기사는 2019년 01월 04일 16시48분 thebell에 표출된 기사입니다

여행업계 직판 1위업체인 노랑풍선은 코스닥 상장을 위해 오는 15~16일 수요예측을 진행할 예정이다. 공모가 밴드(1만5500~1만9000원)를 감안한 공모규모는 155억~190억원이다. 상장주관사는 한국투자증권과 KB증권이다. 신주 모집(73.6%)와 구주매출(26.4%)을 동시에 진행하는 구조다.

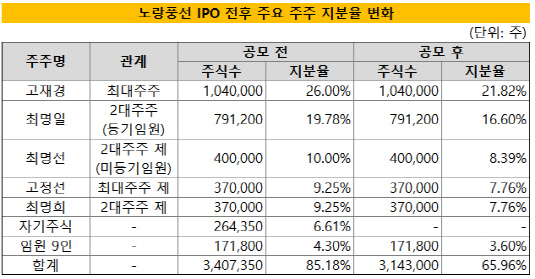

고재경 회장(공모 전 지분율 26%)과 특수관계인 14인(자기주식 포함) 보유분을 포함한 최대주주 지분율은 85.18%다. 상장 이후에도 해당 지분율은 65.95%로 유지돼 충분한 경영 안정성이 확보될 것으로 평가받는다. 구주매출 역시 노랑풍선의 자기주식을 처분하는 것으로 기존 주주의 주식수 변동은 없다.

|

시장은 특수관계인간 지분율 차이에 주목하고 있다. 고 회장과 처남인 2대 주주인 최명일 회장(19.78%)간 지분 격차는 6.2%에 그친다. 여기에 3대주주이자 경영총괄인 최명선 전무(10%) 및 4대주주인 최명희(9.25%) 씨는 최 회장의 형제들이다. 4대주주인 고정선(9.25%) 씨의 경우 고 회장의 동생이다.

처남 매부간 복잡하게 얽힌 지분구조는 상장 이후에도 크게 변하지 않는다. 고 회장(21.82%)이 단일 최대주주로 유지하지만 우호지분인 고정선 씨 지분(7.76%)을 합치면 실질 지분율은 29.58%가 된다. 최 회장의 상장 후 지분율은 16.6%다. 하지만 최명선(8.39%), 최명희(7.76%) 지분까지 합치면 총 32.75%가 된다. 매부인 고 회장보다 실질 지분율은 더 높아지는 셈이다.

노랑풍선 증권신고서에 따르면 양측은 상장 후 경영권 분쟁 위험에 대비하기 위해 의결권을 상호 공동행사키로 했다고 밝혔다. 두 사람은 지분 매각 시 상대방에게 우선매수권을 부여하는 공동목적보유확약을 체결하기도 했다. 이 같은 주주간 계약은 3년간 유지된다.

노랑풍선 측은 "3년이 지나 보호예수 및 공동목적보유확약 기간 종료되면 지분 매각에 따른 경영권 분쟁이 발생할 가능성이 있다"며 "투자자들이 유의할 필요가 있다"고 신고서에 명기했다.

노랑풍선은 2001년 출발드림투어라는 이름으로 설립된 뒤 2003년부터 현재 상호를 유지하고 있다. 처남과 매부 사이인 고재경·최명일 회장이 공동 창립자다. 두 사람은 작년 1월 공동대표에서 물러나고 전문경영자인 김인중 대표를 영입했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [은행경영분석]제주은행, 90% 넘는 지역 의존도…가파른 연체율 상승세

- [은행경영분석]BNK금융, 건전성 지표 저하 '밸류업 복병' 부상

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- [Policy Radar]보험업법 규제 기준 킥스비율 130%로 낮아진다