에쓰오일, 유가 하락 불똥 '작년까지만?' [Company Watch]'미생' RUC·ODC, 올해부터 '완생' 된다

박기수 기자공개 2019-01-31 08:19:46

이 기사는 2019년 01월 29일 15시38분 thebell에 표출된 기사입니다

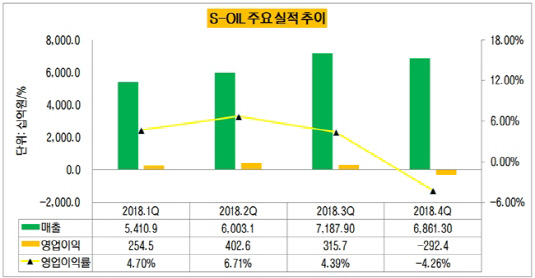

29일 에쓰오일에 따르면 에쓰오일은 지난해 4분기 연결 기준 매출 6조8613억원, 영업 손실 2924억원을 냈다. 영업이익률은 마이너스(-) 4.26%이다. 직전 분기인 3분기에 영업이익 3157억원을 냈지만 4분기에 한 분기치 영업이익을 손실로 냈다.

|

이에 연간 실적에서 2017년 대비 수익성이 크게 하락했다. 에쓰오일의 지난해 연간 기준 매출과 영업이익은 각각 25조4633억원, 6806억원으로 영업이익률은 2.7%다. 2017년 매출(20조8914억원)보다는 21.9% 늘어났지만, 영업이익(1조3733억원)은 반 토막(50.4% 감소)이 났다.

4분기 실적 하락의 원인은 재고평가손실이다. 간단히 말해 원료를 비싸게 사서 제품을 싸게 판매할 경우 재고평가손실이 난 것으로 평가한다. 싸게 사서 비싸게 팔면 기업 입장에서는 좋지만 정유사는 이를 마음대로 조정할 수 없다. 원료와 제품 가격을 정하는 유가를 쉽게 예측할 수 없을뿐더러 변동성이 너무 크기 때문이다.

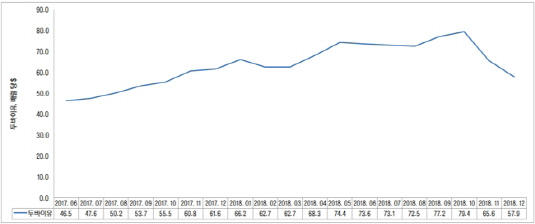

실제 지난해 한 해를 놓고 보면 유가는 배럴당 60달러에서 70달러(두바이유 기준)로 상승세였다. 그러다 11월과 12월에 예상과 달리 유가가 급락했다. 10월 79.4달러였던 유가는 11월 평균 65.6달러, 12월에는 57.9달러까지 급락했다. 원유 값이 떨어지며 '비싸게 사고 싸게 파는' 상황이 연출된 것이다. 이에 대규모 평가손실이 일어났다.

에쓰오일은 4분기 콘퍼런스 콜을 통해 "지난해 4분기 중 유가가 20달러가량 떨어졌다"면서 "영업손실분 중 재고 관련 손실이 3900억원 수준"이라고 밝혔다.

|

다만 올해부터는 출렁이는 유가 걱정을 비교적 덜어낼 것으로 보인다. '숙원사업'으로 시작했던 RUC(잔사유고도화설비)·ODC(올레핀 다운스트림 콤플렉스)가 지난해 말부터 본격적으로 가동을 시작했기 때문이다. 유가 반등에 덜 민감한 석유화학 사업이 가동되면서 지난해 4분기와 같은 상황이 벌어져도 유화 사업이 수익 안전판이 될 수 있다는 의미다. 달리 말해 정유 사업에 대한 의존도가 떨어진다는 셈이다.

에쓰오일은 콘퍼런스 콜을 통해 "RUC·ODC는 지난해 11월부터 상업 가동을 개시해 현재 RUC는 가동률 100%, ODC는 70%를 유지하고 있다"면서 "4분기에는 휘발유 마진이 급락해 RUC 마진이 악화하고 ODC 가동률이 아직 낮아 전체 실적에 큰 기여를 하지 못했다"고 말했다.

이어 "다만 올해부터 가동률 상승에 따라 폴리올레핀(PO)·폴리프로필렌(PP) 물량이 증가함에 따라 앞으로 RUC·ODC가 전체 영업이익에 크게 기여할 것으로 보인다"고 말했다.

정유사의 석유화학업 진출은 어제오늘 일은 아니다. 당장의 '좋은 사례'는 동종업계에 속해 있는 현대오일뱅크에서 찾을 수 있다. 현대오일뱅크는 2009년에 일본 정유사 코스모오일과 5:5 비율로 합작사 '현대코스모'를 세웠다. 주력 생산 제품은 파라자일렌(PX)과 벤젠 등이다.

업계 관계자들은 현대오일뱅크 역시 4분기 적자를 낼 것으로 예상하고 있다. 다만 현재 관계기업으로 분류돼 있는 현대코스모가 만약 종속기업으로 분류됐다면 4분기 정유 부문 적자를 상쇄할 수도 있었을 것이라고 내다보고 있다.

에쓰오일 역시 지난해 1단계 프로젝트를 마치고 올해 2단계 프로젝트로 돌입한다. 2단계 프로젝트는 연간 150만 톤 규모의 스팀크래커와 올레핀 다운스트림 시설을 짓기 위해 5조원 이상을 투입하는 대형 사업이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포

박기수 기자의 다른 기사 보기

-

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도

- [비용 모니터]원가 부담 덜어낸 삼성SDI, 실적 회복 추진력 얻었다

- [저평가 시그널: PBR 0.3]삼천리, 쌓이는 현금에도 0.1~0.2배 박스권

- [CFOs View]캐즘 저물어가나…배터리·양극재 업체들의 전망은

- [저평가 시그널: PBR 0.3]'자산 절반이 현금' 태광산업, 오너 부재 여파 컸다