세아베스틸, 유동부채 늘린 까닭은 세아창원특수강 지분 '74.7%→87.2%'로 늘려, 유동성 확보 이유도

구태우 기자공개 2019-04-10 08:57:44

이 기사는 2019년 04월 09일 16시52분 thebell에 표출된 기사입니다

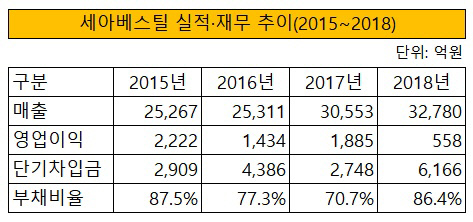

9일 세아베스틸의 지난해 연결 기준 감사보고서에 따르면 단기차입금 등 유동부채가 눈에 띄게 늘어났다. 세아베스틸은 KDB산업은행으로부터 1372억원의 단기차입금을 운영자금 목적으로 빌렸다. 신한은행에서 시설자금 목적으로 500억원의 단기차입금을 대여했다. 세아창원특수강의 회사채 발행 등으로 사채 규모는 2099억원 늘었다. 지난해 유동부채는 전년보다 3418억원 늘어난 6166억원을 기록했다.

세아베스틸은 2017년 1638억원의 단기차입금을 상환해 부채 규모를 줄였다. 그러다 이번에 차입금과 사채를 대폭 늘리면서 유동부채가 1조원에 육박했다. 차입금 중 일부는 세아창원특수강의 잔여 지분을 매입하는데 사용했다. 세아창원특수강은 2015년 세아그룹의 계열사로 편입됐다.

포스코는 2015년 포스코특수강(현 세아창원특수강)의 지분 54.8%를 4400억원에 세아베스틸에 넘겼다. 세아베스틸은 이듬해 포스코의 잔여 지분19.9%를 추가로 매입했다. 세아베스틸은 지난해 신영증권이 보유한 19.94%의 지분 중 절반(9.97%)을 콜옵션을 통해 매입했다. 지난해 빌린 단기차입금 중 1000억원이 세아창원특수강의 잔여 지분을 매입하는데 들어갔다. 현재 세아베스틸은 세아창원특수강의 지분 87.22%를 갖고 있다.

|

세아창원특수강은 지난해 회사채를 900억원 추가로 발행했다. 지난해 말 기준 세아창원특수강의 순차입금은 3933억원이다. 세아창원특수강은 5% 대의 영업이익률을 이어가며 안정적인 수익을 내고 있다. 세아창원특수강은 특수강을 제조 판매하고 있다. 특수강은 고탄소강에 합금 원소를 넣어 특수한 성질을 띤 철강이다. 자동차 소재와 금형의 용도인 봉강과 기계 소재인 선재 제품이 주를 이루고 있다. 지난해 1조2292억원의 매출과 379억원의 영업이익을 냈다.

세아그룹은 2015년 세아창원특수강을 인수하면서 2곳의 특수강 제조 계열사를 갖게 됐다. 세아베스틸 군산·창녕 공장에서 특수강 280톤을, 세아창원특수강에서 120톤을 생산할 수 있다. 세아베스틸은 유동성이 비교적 좋은 회사다. 지난해 부채 규모가 늘었지만, 부채비율은 86.4%를 기록했다. 부채비율은 전년보다 15.8% 포인트 높아지는 데 그쳤다. 그럼에도 연간 현금창출력을 가늠해볼 수 있는 에비타(EBITDA)는 낮아졌다. 지난해 에비타는 1042억원으로 전년보다 1102억원 줄었다.

한편 세아베스틸의 지난해 매출은 전년보다 1149억원 늘어난 2조423억원을 기록했다. 매출은 늘었는데, 영업이익은 같은 기간 동안 1128억원(89.6%) 줄었다. 지난해 영업이익은 130억원을 기록했다. 원재료 중 75.8%를 차지하는 철스크랩 가격이 1년 간 17.3% 오르면서 수익성을 낮췄다. 원재료 인상분을 제품에 반영하지 못하면서 수익성이 낮아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 금호타이어, 화재 광주공장 '재건보다 이전' 무게

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU