'유동성 고비 넘어도…' 사업 리스크 여전히 '위태' [아시아나항공 M&A]국제여객 파트, 점유율 악화일로…수익률 업계 최저, 구조적 문제 부각

양정우 기자공개 2019-04-22 07:42:00

이 기사는 2019년 04월 19일 07:00 thebell 에 표출된 기사입니다.

금호아시아나그룹 오너의 인수합병(M&A) 과욕과 그로 인한 빚 부담이 아시아나항공의 위기를 결정적으로 촉발시켰다. 하지만 그 뒷배경엔 업계 1위 대한항공과 저비용항공사(LCC) 사이에 껴 악화일로로 치닫은 사업 경쟁력이 자리잡고 있다. 재무구조가 나아져도 사업위험 개선의 여지가 없다면 M&A 매물로서 가치가 떨어질 수밖에 없다. 주요 인수 후보가 손사래를 치는 것도 사업 회복에 대한 확신이 없기 때문이라는 지적이다.

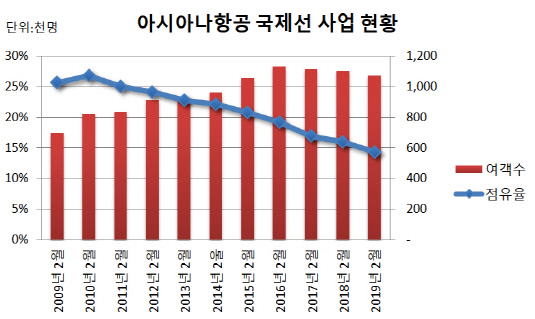

◇수익 창출 창구, 국제여객 파트…10년 사이 점유율 '곤두박질'

아시아나항공의 근원적인 수익 창출은 국제여객 부문에서 이뤄진다. 지난해 매출의 59%를 국제여객 파트에서 거둔 것으로 나타났다. 또 다른 노선사업인 국내여객 부문(5%)은 본질적인 수익 창구가 아니다. 그나마 화물 부문의 매출 기여도(24%)가 매년 높아지면서 국제여객 부문의 부담을 낮추고 있다.

문제는 국제여객 부문에서 아시아나항공의 사업 경쟁력이 매년 뚜렷하게 후퇴하고 있다는 점이다. 국제선 여객 점유율은 한때 26.9%에 육박했다. 지난 2009~2011년 대한항공과 견고한 '투톱' 체제를 이뤘을 때다.

하지만 국제선 여객 점유율은 곤두박질치기 시작했다. 올해 2월 기준 점유율은 14.4%에 그쳤다. 10년 사이 시장 점유율이 절반 가까이 급락한 것이다. 무엇보다 LCC의 공세가 매서웠다. 제주항공과 진에어가 설립된 이후 LCC의 숫자는 7곳으로 늘어났다. 외항사의 국내 시장 침투도 무시할 수 없는 수준이다. 아시아나항공의 비중이 크게 낮아진 것과 달리 외항사 전체의 국제선 점유율은 10년 전과 마찬가지로 30% 대가 유지되고 있다.

|

이런 사업위험은 당장 개선되기가 쉽지 않은 상황이다. 오히려 악화될 가능성이 높다는 시각이 지배적이다. 국내 LCC는 오히려 추가될 예정이다. 외항사와의 경쟁 강도도 심화될 것으로 관측된다. 중국 국영항공사는 정부 지원을 토대로 공격적인 영업에 나서고 있다.

만일 사업 경쟁력의 회복이 요원할 경우 채권단과 인수자의 추가 출자가 일시적인 재무구조 개선에 그칠 가능성이 높다. 항공업은 대표적인 자본집약적 산업이다. 사업 펀더멘털에 뾰족한 해법이 없으면 자칫 자금 투입만 반복되는 악순환에 빠질 우려가 있다.

IB업계 관계자는 "국내 상위 그룹사의 인수설이 부각되고 있지만 대부분 손사래를 치고 있다"며 "이런 부정적 반응이 눈치 작전일 수 있지만 아시아나항공의 매력이 떨어진다는 데 무게가 실린다"고 말했다.

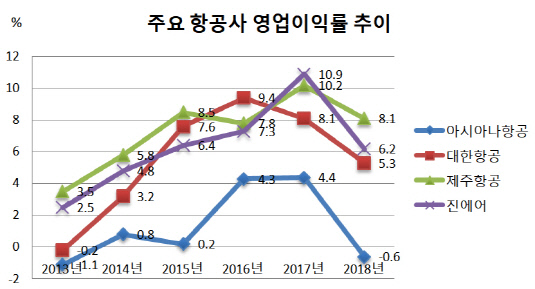

◇영업이익률, 업계 최저 수준…사업 경쟁력, '샌드위치' 구조적 위기

아시아나항공의 영업이익률은 국내 항공업계에서 최저 수준이다. 조 단위 빚 부담이 금융비용으로 반영되기 전 수치다. 영업적자를 기록한 지난해(별도기준) 실적(351억원)을 제외해도 대한항공과 제주항공, 진에어 등 주요 항공사와 현격한 격차가 있다. 지난 2017년 항공업계의 수익성이 회복됐을 때도 아시아나항공의 영업이익률은 4.4%에 그쳤다. 당시 다른 항공업체는 8~10% 대를 기록한 것으로 집계됐다.

|

이런 저조한 수익성은 아시아나항공의 사업 구조를 그대로 드러내고 있다는 지적이다. 국내 1위 국적항공사인 대한항공은 선발 주자로서 노선 등 유리한 지위를 선점한 상태다. LCC는 흑자 노선만 전략적으로 공략하는 운용의 묘를 살릴 수 있다. 반면 이들 사이에 낀 아시아나항공은 이러지도 저러지도 못하는 상황이다. 적자 노선을 과감히 정리하자니 글로벌 항공사를 지향하는 경영 목표와 엇갈린다. 그렇다고 대한항공의 공고한 지위를 뺏는 것도 녹록치 않다.

항공기 리스가 금융리스냐 운용리스냐의 차이도 이런 수익성 격차를 설명하는 데 부족하다. 물론 아시아나항공이 주로 활용하는 운용리스의 경우 임차료가 영업비용에 반영돼 영업이익을 감소시킨다. 하지만 금융리스 역시 감가상가비와 이자비용 계정으로 비용 처리가 되는 건 마찬가지다. 대한항공은 금융리스 비중이 높지만 주요 LCC는 대부분 운용리스를 활용하는 점도 설명이 어려운 대목이다.

신용평가업계는 리스 회계의 차이가 신용도의 본질에 영향을 주지 않는 것으로 보고 있다. 운용리스를 선택하면 부채를 낮추는 강점이 있지만 이미 이런 이슈를 감안해 신용도가 책정되고 있다. 조정순차입금과 EBITDAR 기준으로 아시아나항공의 등급을 평정하는 이유다. 그보다는 실질적인 자본 확충과 사업 펀더멘털의 개선에 초점을 맞추고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?