[KCC의 도전]위태위태한 '모멘티브 승부수' 바라보는 2개의 시선①부채비율 374.8%, 실적 변동성 커…'장밋빛 전망' vs '승자의 저주'

구태우 기자공개 2019-05-02 13:20:09

이 기사는 2019년 04월 30일 11:05 thebell 에 표출된 기사입니다.

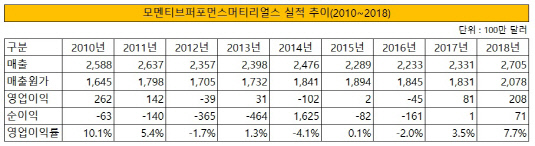

이달 말 KCC 컨소시엄(KCC·원익 QnC·SJL 파트너스)에 인수될 미국 실리콘·쿼츠 제조업체 '모멘티브퍼포먼스머티리얼스(모멘티브)'의 3개년 당기손익 추이다. 더벨은 미국 증권거래위원회(SEC) 보고서를 검색해 MPM 홀딩스의 사업 자회사 모멘티브의 연간 사업보고서를 살펴봤다. 영업이익과 당기손익을 분석한 결과 모멘티브가 지난 9년 동안 흑자를 낸 건 3차례 밖에 없었다. 지난해와 2017년 그리고 파산 절차에 들어갔던 2014년 순이익 흑자를 기록했다. 주로 적자를 낸 가운데 적자폭도 매년 요동쳤다. 모멘티브의 실적은 안정적이지 않았고, 연간 배당흐름도 대주주에 우호적이지 않았다.

◇'KCC의 성장 정체', 모멘티브 인수가 묘수 될까

30억 달러(3조4000억원) 규모의 모멘티브 인수를 두고 국내 업계의 시각은 양분돼 있다. KCC는 국내를 중심으로 건자재와 도료를 판매한다. 매출 대부분이 국내에서 나온다. KCC는 모멘티브 인수로 단숨에 글로벌 2위 실리콘 업체로 발돋움한다. 시장은 모멘티브 인수를 기대하는 분위기다. KCC가 인수 초기 납입해야 할 자금도 전체 인수금액 중 16.9%(5772억원)이다.

KCC의 실적은 건설경기 변동에 취약하다. KCC의 성장은 2014년 이후 정체된 상태다. 2014년 매출 3조원, 영업이익 2000억원을 돌파한 이후 답보 상태에 빠졌다. 영업이익률은 7% 안팎을 맴돌고 있다. 업친 데 덮친 격으로 2년 연속 주식 투자에서 손실을 입으면서 순손실을 냈다. 이러한 관점으로 보면 KCC가 이번 M&A로 얻는 사업적 효과는 상당하다. KCC에 새 성장동력을 불어넣는 모멘텀이 될 것이라는 관측이 많다. KCC 관계자는 "모멘티브 인수로 세계 시장 진출에 탄력을 받게 됐고, 한국 주력 산업에 들어가는 핵심 소재의 원천기술을 보유하게 됐다"고 설명했다.

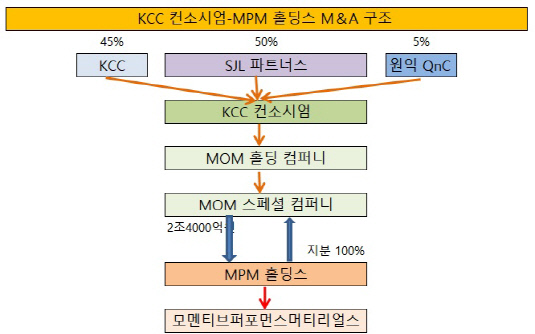

하지만 '장밋빛 전망'을 하기는 이르다. 이번 딜을 성공적인 M&A로 이끌려면 안정적인 배당이 중요하다. 이번 딜은 MOM 홀딩 컴퍼니(KCC 컨소시엄 설립)가 자회사 'MOM 스페셜 컴퍼니(SPC)를 통해 모멘티브의 지주사인 MPM 홀딩스의 지분 100%를 인수하는 구조다. 인수 후 'KCC 컨소시엄 - MOM 홀딩컴퍼니(SPC) - MPM 홀딩스(SPC) - 모멘티브'의 지배구조가 마련된다. 이 같은 지배구조는 모멘티브의 배당 없이는 현금흐름이 발생하지 않는다. 즉, 모멘티브가 배당을 못하면, KCC 컨소시엄의 SPC가 가져가는 수익도 없는 셈이다.

|

◇모멘티브 실적·배당 흐름, 이자 갚기도 빠듯

모멘티브의 2010년 이후 영업이익과 당기손익을 살펴보면, 흑자를 내지 않는 한 배당은 쉽지 않아 보인다. 미 SEC가 공시한 모멘티브의 연간 사업보고서에 따르면 2018년 7100만 달러(한화 824억원)의 순이익을 냈다. 영업이익률과 순이익률은 각각 7.7%, 2.6%다. 모멘티브는 2016년 1610만 달러(186억원)의 순손실을 낸 뒤 이듬해 적자에서 탈출했다. 2017년 100만 달러의 순이익(11억원)을 냈다.

모멘티브는 2014년 파산 절차에 들어갔는데, 당해년도 순이익이 이례적으로 높았다. 모멘티브는 2014년 30억 달러(3조4785억원)의 부채와 4억6400만 달러(5380억원)의 순손실로 기업 파산절차를 밟았다. 올해 3월 파산 절차에서 벗어났다. 2010년 이후부터 지난해까지 연간 1000만 달러(116억원) 이상의 순이익을 낸 건 지난해가 처음이었던 셈이다. 모멘티브는 순이익을 낸 2017년부터 MPM 홀딩스에 배당을 했다. 지난해 200만 달러를 배당했고, 2017년 100만 달러를 배당했다. 순손실을 냈던 2016년에는 배당을 하지 않았다. 모멘티브가 안정적으로 수익을 내지 않는 한 KCC 컨소시엄에 들어갈 배당금은 없을 가능성이 높다.

|

모멘티브의 실적은 원가율에 따라 변동성이 큰 구조다. 지난해 부채비율은 374.8%로 순부채는 9억9300만 달러(1조1513억원)를 기록했다. 모멘티브에서 유동성 문제가 불거질 경우 KCC 컨소시엄이 떠안을 수밖에 없다.

모멘티브의 실적과 재무 상태는 국내에 알려진 바가 없다. 모멘티브 인수로 인한 시너지 등 사업적 측면에서 분석됐을 뿐이다. KCC 컨소시엄이 3조원을 들여 모멘티브를 인수할 만큼 매력적인지는 실적과 재무상태를 보면 의문점이 남는다.

컨소시엄이 모멘티브 인수 자금 중 62%를 인수금융으로 채운 점도 우려되는 대목이다. SJL파트너스가 6395억원을 넣고, KCC와 원익 QnC가 5772억원, 623억원을 투입한다. SJL파트너스는 2024년 기업공개(IPO)를 통해 투자금을 회수한다. 나머지 2조1200억원은 인수금융을 통해 마련했다. 연이율을 3%로 가정할 경우 연간 636억원이 모멘티브 인수를 위한 이자비용으로 들어간다. 모멘티브의 영업이익과 당기손익 추이를 볼 때 지난 2년 동안의 흑자 경영이 언제까지 이어질지 알 수 없다. 결국 KCC가 모멘티브 인수에 따른 리스크를 최소화하려면 흑자 경영과 재무구조 개선이 필수적이다.

수 년 후 KCC의 모멘티브 인수는 위대한 도전으로 평가받을 수 있다. 모멘티브의 면면을 살펴보면 위태위태한 측면도 없지 않다. KCC 관계자는 "모멘티브는 안정적으로 수익을 냈지만, 사모펀드가 투자금 회수를 위해 배당을 많이 했다"며 "다양한 산업에서 실리콘에 대한 수요가 높은 만큼 (KCC 컨소시엄 인수 후) 안정적인 수익이 예상된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?