LG화학, 95년 이후 수익성 '역대 최저'…해결책은 석유화학 부문 전년 동기 영업익 73% 감소…'3대 다변화 정책' 펼친다

박기수 기자공개 2019-07-26 08:32:20

이 기사는 2019년 07월 25일 13시28분 thebell에 표출된 기사입니다

1995년 '㈜럭키'에서 현재 사명으로 이름을 바꾼 LG화학은 아무리 부진해도 한 해 영업이익률로 5%는 넘기는 기업이었다. LGCI(현재 LG생명과학)와 LG생활건강이 분할됐던 2001년 이후에도 마찬가지였다. 다만 올해 상반기 기록적인 부진으로 마지노선이 무너질 가능성이 생겼다. 무역 분쟁 장기화로 인한 수요 부진과 에너지저장장치(ESS) 사고로 인한 충당금 여파가 뼈아팠다.

◇반기 누적 영업이익률 3.9%…5% 마지노선 깨지나

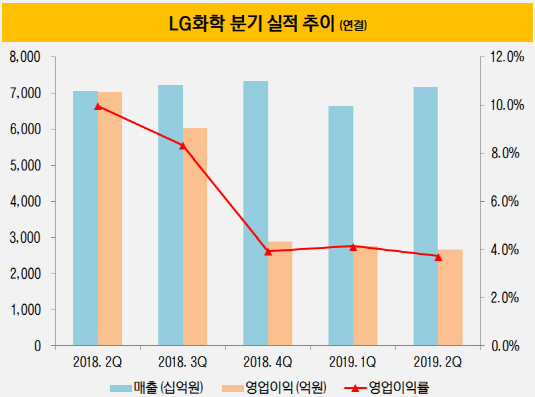

LG화학은 지난 24일 2분기 실적발표회를 열고 올해 2분기 연결 기준 매출과 영업이익이 각각 7조1774억원, 2675억원이라고 발표했다. 영업이익률은 3.7%다. 올해 1분기 영업이익률 4.1%(매출 6조6391억원, 영업이익 2754억원)과의 평균값은 3.9%다. 하반기에 괄목할 반등이 이뤄지지 않는 한 24년 전 사명 변경 이후 가장 우울한 한 해를 보낼 가능성이 커진 셈이다.

|

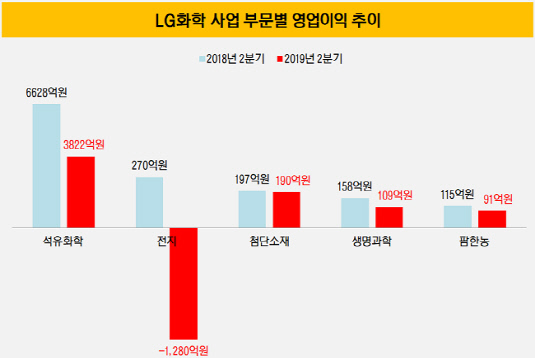

사업 부문별로 보면 전지 사업 부문에서 1280억원의 적자가 발생했다. 첨단소재와 생명과학 부문의 영업이익은 각각 190억원, 109억원을 기록했다. 가장 규모가 큰 석유화학 부문은 3822억원의 영업이익을 기록했다.

작년 2분기와 비교했을 때 가장 하락 폭이 큰 사업 부문은 석유화학 부문이다. 작년 2분기 석유화학 부문의 영업이익은 6628억원으로, 올해 2분기는 작년 2분기보다 73%가량 영업이익이 줄었다. 전지 사업 부문도 작년 2분기에는 270억원의 영업이익을 냈었다. 첨단소재(197억원)와 생명과학(158억원), 팜한농(115억원) 등도 올해 2분기보다 더 많은 영업이익을 창출했다.

LG화학은 컨퍼런스 콜을 통해 실적 부진의 원인으로 무역 분쟁 장기화로 인한 수요 부진을 꼽았다. 정호영 LG화학 사장(COO)은 "분기 실적이 시장 기대치에 미치지 못해 죄송하다"면서 "무역 분쟁 장기화로 수요 부진이 절대적 원인"이라고 밝혔다. 정 사장은 "대산공장 정기보수 영향과 일부 공장의 문제로 600억원 규모의 비용이 발생했다"며 "단기적으로 수요 반등을 기대하기 힘드나 스프레드 하락 가능성은 제한적"이라고 말했다.

전지 사업의 적자에 대해서 정 사장은 "2분기에 ESS 화재 충당금의 추가 설정과 국내 매출 차질로 500억원 정도의 비용 부담이 있었다"면서 "다만 최근 자동차 전지의 수율이 회복하고, 소형 전지의 판매 확대로 3분기와 4분기에 매출과 수익성의 추가적 개선이 예상된다"고 말했다.

|

◇정호영 사장이 밝힌 해결책 '3대 다변화'

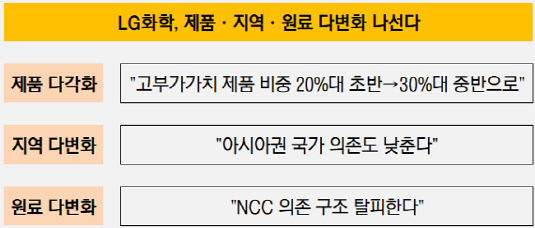

전지 사업 부문의 적자는 ESS 화재로 인한 대규모 비용이 반영된 만큼 일시적인 현상일 가능성이 크다. 관건은 본업인 석유화학 부문이다. 수익성 절벽에 마주친 석유화학 부문의 해결책은 무엇일까. LG화학이 내놓은 답안지는 고부가가치 제품에 기초한 '제품·지역·원료의 다변화'다. 이를 통해 시황에 흔들리지 않는 견조한 사업 포트폴리오를 만들겠다는 계획이다.

|

LG화학은 이 비중을 3년 후에는 30%대 중반으로 만들겠다는 계획이다. 정 사장은 "고부가가치 제품의 비중이 40%에 도달하는 것을 목표치라고 봤을 때, 그 수준에 다다르고 있는 모습이 지금으로부터 3~4년 후가 아닐까 싶다"면서 "이 목표를 달성하고 난 뒤 실행할 전략은 지역의 다변화"라고 말했다.

실제 현재 LG화학은 대부분의 판매 물량을 아시아권에 의존하고 있다. 2018년 기준 LG화학의 매출 비중을 살펴보면 한국 34%, 중국 32%, 기타 아시아권 10%로 70% 이상을 아시아 국가에 의존하고 있다. 유럽과 미주는 각각 12%, 10%에 그친다. 정 사장은 "현지 생산 거점을 포함한 조인트벤처(JV) 등 사업 진출 모델 등을 검토하고 있다"고 말했다.

마지막으로 정 사장은 원료의 다변화 작업도 단행할 것이라는 계획을 밝혔다. 정 사장은 "현재 원재료를 납사 분해시설(NCC)에 의존하고 있는 구조"라면서 "이런 구조가 고부가가치 제품을 확보하는 데는 유리한 구조이기는 하지만, 장기적으로 봤을 때는 리스크 요인이 될 수 있다"라고 말했다. 이어 "에탄크래커시설(ECC)을 포함해 원료를 확보할 수 있는 수급처를 다변화할 것"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입