롯데쇼핑, 백화점 분전 한계…신용도 회복 요원 할인점·슈퍼 적자 지속…AA0도 하향선 근접

양정우 기자공개 2019-08-28 13:29:00

이 기사는 2019년 08월 27일 07:18 thebell 에 표출된 기사입니다.

소비 패턴 변화에 따른 경쟁력 저하는 단번에 회복되기 어렵다는 게 크레딧업계의 중론이다. 온라인몰 통합 카드를 내놓지만 빠르게 성과를 낼지 미지수다. 이 와중에 리스회계기준이 바뀌면서 차입금 규모는 역대급 수준으로 치솟았다. 펀더멘털 자체가 바뀐 건 아니지만 각종 재무지표를 관리하는 데 부담이 가중되고 있다.

◇롯데쇼핑, 업계 1위 백화점 선전…할인점·슈퍼 부진, 상반기 위축 여전

'유통 공룡' 롯데쇼핑은 국내 오프라인 유통 시장을 장악하고 있다. 백화점(롯데백화점)은 물론 대형마트(롯데마트), 슈퍼마켓(롯데슈퍼), H&B(롭스), 전자제품전문점(롯데하이마트) 등 오프라인 채널 대부분에 진출해 있다. 업계 1위인 롯데백화점을 비롯해 각 업종 내에서 상위권의 시장 지위를 확보하고 있다.

이런 사업 포트폴리오는 그간 특정 파트가 돌발 쇼크를 맞았을 때 실적 변동성을 보완해 왔다. 하지만 온라인 채널발(發) 소비 패턴 변화엔 제대로 대응하지 못한 채 취약점을 드러내고 있다. 이들 사업 부문은 모두 텃밭이 오프라인 채널이었다는 공통점을 갖고 있기 때문이다.

그나마 백화점이 고군분투를 벌이고 있다. 해외 명품 등 고가 상품의 판매가 늘어나면서 온라인 채널 득세의 여파가 상대적으로 미미하다. 올해 2분 롯데쇼핑의 백화점 사업은 영업이익(740억원)이 전년보다 30.4% 늘어난 것으로 집계됐다. 녹록치 않은 영업 환경에서도 기존점의 매출을 늘리며 선전을 벌였다.

하지만 역시 대형마트와 슈퍼마켓 사업에선 적자 실적이 지속됐다. 두 사업 부문은 오히려 적자 규모(각각 340억원, 200억원)가 전년보다 더 늘어난 것으로 나타났다. 롯데마트와 롯데슈퍼뿐 아니라 국내 오프라인 유통이 총체적으로 구조적 위기에 처한 탓이다.

올해 상반기 기준 롯데쇼핑의 전체 영업이익과 에비타(EBITDA)는 각각 2968억원, 1조176억원으로 집계됐다. EBIT/총매출액(2.5%)과 EBITDA/총매출액(8.7%)이 수익성 하락을 겪은 지난해와 비슷한 수준이다. 국내 신용평가사가 제시한 등급하향 트리거(EBIT/총매출액 2.0% 미만, EBITDA/총매출액 7% 이하)에 근접해 있다. 근래 들어 'AA0' 등급으로 떨어졌지만 신용도 방향성도 상향보다 오히려 하향 쪽에 더 가깝다.

롯데쇼핑은 유통 라인의 온라인몰 통합을 대응책으로 추진하고 있다. 지난해 e커머스사업본부를 출범한 데 이어 5~6년 간 3조원 규모의 투자를 단행할 계획이다. 하지만 국내 온라인 유통시장은 출혈 경쟁도 마다않는 국내 최대의 격전지다. 신세계그룹 등 다른 유통 대기업은 물론 쿠팡 등 소셜 커머스 기업, 11번가 등 오픈마켓 업체와 사투를 벌여야 한다. 수익 측면에서 단기 성과를 낙관할 수 없는 이유다.

|

◇회계기준 변경, 순차입금 급증…'AA0' 기준 등급 하향선 근접

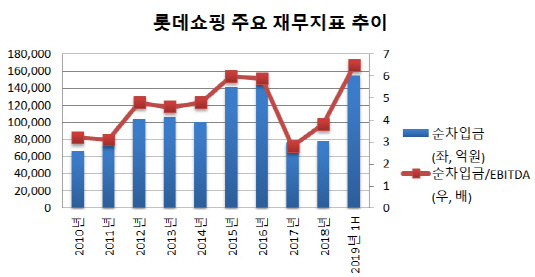

엎친데 덮친격으로 올해 실적부터 'K-IFRS 1116호 리스 기준서'가 적용되고 있다. 리스 부채 반영이라는 회계적 이벤트가 발생한 것이다. 상반기 말 기준 롯데쇼핑의 총차입금(15조4787억원)과 순차입금(13조1346억원) 규모가 역대급 수준으로 급증했다.

물론 회계 기준 변경은 본래 펀더멘털과 별개의 이슈이지만 롯데쇼핑 내부에선 앞으로 각종 재무지표를 관리하는 데 부담이 가중될 수밖에 없다. 보수적 재무정책을 고수하는 현대백화점의 경우 미리 현금을 대량 확보해 순차입금 규모를 예년 수준으로 유지하고 있다.

국내 신용평가업계는 안정성 지표로서 '순차입금/EBITDA 7~8배 이상'을 롯데쇼핑의 등급하향 트리거로 제시하고 있다. 올해 상반기 말 롯데쇼핑의 순차입금/EBITDA는 6.5배를 기록해 등급하향 요건과 거리가 상당히 좁혀져 있다. 다만 오는 10월 롯데리츠가 계획대로 상장해 공모자금이 유입되면 자금 부담이 다소 완화될 전망이다.

롯데쇼핑의 재무적 융통성은 탄탄하다는 평가다. 상반기 말 별도기준 주식지분(장부금액 4조2000억원)과 유형자산(투자부동산 포함 13조1000억원) 보유 규모가 상당한 수준이다. 롯데그룹 주력 계열사로서 구축한 자본시장 접근성도 유동성 대응력을 뒷받침하는 대목이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?