[CFO 워치]서동희 LGD 전무의 부채비율 포석…"정점 지났다"신용등급 우려에도 대규모 손상처리…올해 흑자전망에 드라마틱한 반등 기대

김슬기 기자공개 2020-02-03 08:04:33

이 기사는 2020년 01월 31일 14시32분 thebell에 표출된 기사입니다

서동희 LG디스플레이 최고재무책임자(CFO)는 2019년 4분기 컨퍼런스콜을 통해 부채비율에 대해 재차 강조했다.

2018년 12월 LG디스플레이 CFO가 된 그는 지난해 최악의 재무제표를 손에 들었다. 하지만 서 전무는 오히려 승부수 띄웠다. 대규모 손상 처리를 단행해 최대한 보수적인 재무제표를 만들었다. 현재 LG디스플레이의 부채비율을 사상 최고치인 180%대이다.

최악의 부채비율은 양날의 칼이다. 자칫 신용등급에 트리거를 줘 대규모 자금 조달이 필요한 LG디스플레이에 금융 비용 부담을 야기할 수 있다. 하지만 최악의 상황이 지난 점을 강조하면 드라마틱한 부채비율 개선을 시장에 알릴 수 있다. 서 전무는 후자를 택했다.

◇ 부채비율 185%…4분기에만 1.6조 자산손상 처리

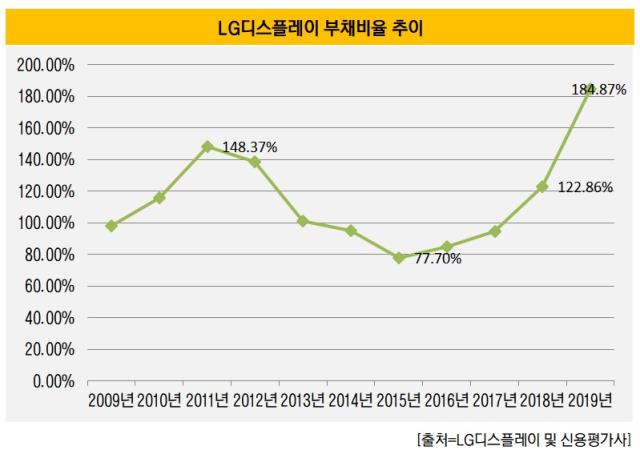

LG디스플레이는 컨퍼런스콜을 통해 지난해 4분기 말 부채총계는 23조8600억원, 자본총계는 12조4880억원이라고 발표했다. 부채비율은 185%로 지난해 3분기 161%에 비해 24%포인트 늘어났다. 전년말 123%에 비해서도 급증한 것이다.

LG디스플레이는 2010년 부채비율 100%를 넘긴 이후 2014년 들어 100% 아래로 낮추는 등 부채비율 안정에 힘써왔다. 하지만 2018년에는 상황이 달라졌다. 당시 중국 기업들이 LCD 패널 경쟁에 뛰어들면서 경쟁이 가속화됐다. LG디스플레이가 강점을 가진 LCD쪽에서 대규모의 손실이 커졌고 대형 OLED 대규모 투자가 발목을 잡았다. 후발주자로 뛰어든 플라스틱 OLED(P-OLED)도 부담이었다. 2018년말 부채비율은 122.9%였으나 지난해 들어 가파르게 치솟았다.

지난해 부채비율이 치솟은 데에는 대규모 자산손상 처리 영향이 컸다. 서동희 CFO는 직접적으로 부채비율 증가의 원인이 자산손상 처리 영향이라고 밝혔다.

지난해 4분기 LG디스플레이는 OLED 조명사업 중단에 따른 손상 2000억원을 반영했고 P-OLED 사업에서 1조4000억원의 손상처리를 단행했다. 회사 측은 "투자 진행 중인 2018년까지만 해도 사업전망이 긍정적이었으나 본격적인 양산을 시작한 2019년부터 하이엔드 시장의 정체와 교체주기 지연 등으로 인해 상황이 변했고 그 편차를 장부가에 반영했다"고 밝혔다.

그 결과 자산이 감소했고 그대로 자본에 영향을 줬다. 자본총계 대비 부채총계를 따지는 부채비율이 자연히 증가할 수 밖에 없다. 자산총계는 지난해 3분기 37조4430억원에서 35조5750억원으로 낮아졌고 자본총계 역시 같은 기간 14조3560억원에서 12조4880억원으로 줄었다.

서 CFO는 "이는 장부상의 수치일 뿐 현금흐름과는 관계가 없다"며 "재무적으로는 오히려 긍정적이며 손상 처리 이후 감가상각비는 향후 5년간 매년 3000억원 가량 감소한다"고 설명했다. 흔히 기업들은 자산재평가를 통해 부채비율을 낮춘다. 평가차액만큼 재평가잉여금이라는 항목으로 자본이 증가하는 효과가 있기 때문이다. LG디스플레이는 반대로 자산손상을 통해 최악의 상황을 미리 보여준 셈이다.

◇3년간 대규모 CAPEX 집행…올해는 수확의 해?

LG디스플레이는 자산재평가를 통해 향후 드라마틱한 재무개선을 노렸을 수 있다. 지난해 하반기 LG디스플레이의 구원투수로 나선 정호영 사장은 얼마 전 기자간담회를 통해 "부채비율과 현금흐름 개선 속도가 흑자전환보다 더 빠르게 이뤄질 것"이라고 공언하기도 했다.

이번 IR을 통해 LG디스플레이는 상반기 흑자전환은 요원하다고 밝혔기 때문에 부채비율은 상반기에 개선되어야 정 사장의 말에 힘이 실린다. 현재 부채비율은 역대 최대치를 찍었기 때문에 올해부터는 개선될 가능성이 높다.

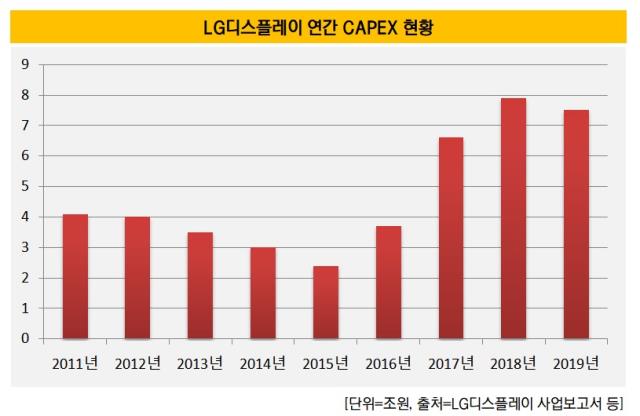

그간 기존 액정표시장치(LCD)에서 유기발광다이오드(OLED) 위주로 사업구조를 재편하기 위해 진행되어온 대규모 설비투자(CAPEX)도 올해는 감소하게 되면서 현금흐름도 개선될 것으로 보인다. 2011년부터 2015년까지는 평균 3조4000억원대의 설비투자가 진행됐지만 2017년 6조6000억원, 2018년 7조9000억원, 2019년 7조5000억원 가량의 투자가 진행됐다. 3년새 20조원이 넘는 투자가 집행된 것이다. 올해 설비투자 규모는 3조원대로 낮아질 것으로 보인다.

특히 올해 1분기에는 대규모 투자가 이뤄졌던 중국 광저우 8.5세대 OLED 공장이 양산을 시작할 예정이다. 월 6만장을 생산할 수 있도록 세팅이 완료됐고 월 3만장 규모를 더 찍어낼 수 있는 추가 설비 투자를 이미 상당부분 진행했다고 밝혔다. 올해 안으로 세팅을 완료하고 내년 상반기 중에는 이또한 가동될 것으로 예상된다.

서 CFO를 비롯, 대표까지 나서서 부채비율에 대해 강조하는 이유는 기업의 신용도와 관련이 있다. 현재 LG디스플레이의 신용등급은 'AA-'이다. 신용등급 전망은 '안정적'에서 '부정적'으로 조정된 상황이다. 등급 하락에 따라 부담해야 할 이자비용이 달라지기 때문에 절박하게 재무구조 개선을 외치는 것이다.

시장의 우려를 염려한 듯 서 CFO는 "구조조정을 조속히 마무리하고 대형 OLED와 P-OLED 중심으로 사업을 전환하겠다"며 "보다 개선된 재무성과를 창출할 수 있도록 노력하겠다"고 IR을 매듭지었다. 재무구조 개선이라는 과제를 서 CFO가 어떤 방식으로 헤쳐나갈지 귀추가 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '비상경영체 돌입' SKT, 유심 사태 수습 '총력전'

- 위메이드 "위믹스 해킹 늑장공시 아니야…DAXA 기준 불분명"

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

김슬기 기자의 다른 기사 보기

-

- [DN솔루션즈 IPO]철회 배경에 '밸류에이션·구주매출' 영향 컸나

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- SBS, 최대 1500억 규모 공모 회사채 발행 타진

- 우투 1Q 실적 존재감 '미미'…본인가 이후 사업 본격 '시동'

- [Company & IB]'CJ 커버리지 강화' KB증권, CGV 첫 단독 주관

- [소노인터내셔널 IPO]절묘했던 EB 활용, IPO 영향 최소화 '방점'

- 이름 바꾼 젝시믹스, 돋보이는 라인 확장 행보

- 카페24, 아모레퍼시픽 브랜드 공식몰 구축 '맞손'

- [2025 캐피탈마켓 포럼]기지개 켜는 IPO 시장, 제도 개선후 전망은