SK케미칼, 재무 개선 이뤄낼까 한앤코로 BE사업 양도…폴리머 사업 확장 위한 투자 재원 마련 해석도

박기수 기자공개 2020-02-06 09:22:22

이 기사는 2020년 02월 05일 16시38분 thebell에 표출된 기사입니다

5일 금융감독원 전자공시시스템에 따르면 SK케미칼은 바이오디젤과 바이오중유 등을 생산하는 바이오에너지 사업부를 한앤컴퍼니로 3825억원에 양도할 계획이다. 2019년 3분기 말 대비 자산총액인 2조320억원의 약 19%에 해당하는 금액이다.

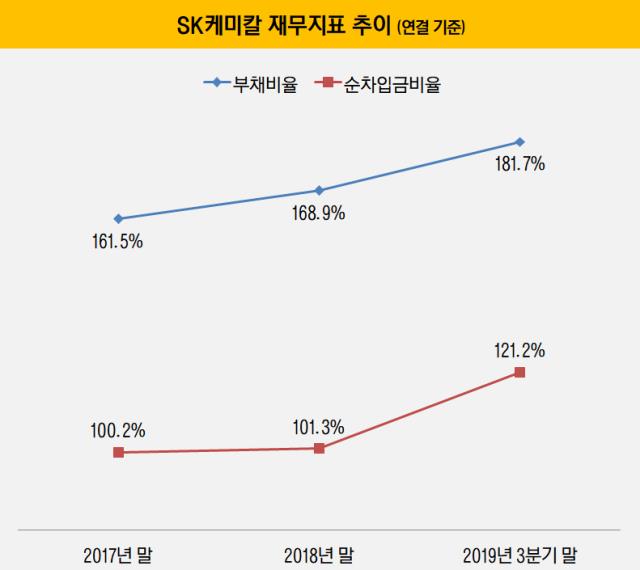

우선 매각으로 커지던 부채 부담을 일부 경감할 수 있을 전망이다. 지주사 전환으로 재탄생한 SK케미칼은 2017년 말 연결 기준 부채비율 161.5%를 기록한 후 매년 부채비율이 높아져 왔다. 지난해 3분기 말에는 부채총계 1조3106억원, 자본총계 7214억원으로 181.7%를 기록했다.

차입금 규모도 만만치 않았다. 지난해 3분기 말 총차입금 1조427억원을 기록한 SK케미칼은 차입금의존도로 51.3%를 기록하고 있었다. 전체 자산의 절반 이상이 차입금으로 이뤄져 있었다는 의미다. 총차입금에서 보유 현금성자산을 제외한 순차입금을 자본총계로 나눈 '순차입금비율' 역시 지난해 3분기 말 121.2%로 낮지 않은 수치를 기록하고 있었다.

이번 매각으로 일부 재무 개선이 기대되는 가운데 폴리머 사업 강화를 위한 투자 재원이 마련됐다는 평가도 나온다.

M&A의 주체가 될 확률이 높은 SK케미칼 본사만을 놓고 봤을 때, 몸집 확장을 위한 현금성자산은 매년 줄어들고 있었다. 지주사 전환 이후 2017년 말 1099억원을 보유하고 있었던 SK케미칼은 지난해 3분기 말에는 690억원으로 현금량이 줄어들었던 바 있다.

재계 관계자는 "한앤컴퍼니로의 매각은 SK케미칼 입장에서 좋은 가격을 받고 판 사례로 남을 여지가 크다"라면서 "회사가 플라스틱 소재 사업 쪽으로 집중하겠다고 밝혀 해당 사업 부문에 M&A 등 추가 투자가 이뤄질 가능성이 크다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '비상경영체 돌입' SKT, 유심 사태 수습 '총력전'

- 위메이드 "위믹스 해킹 늑장공시 아니야…DAXA 기준 불분명"

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입