윈텍, 2023년 '이익률 15%' 목표…Capex 최소화 [소부장 IPO 점검]⑪'삼성·LG'와 거래하는 MLCC 장비 제조사…이오테크닉스 엑시트 길 열려

강철 기자공개 2020-02-28 10:32:41

[편집자주]

바야흐로 기업공개(IPO) 시장에 소부장(소재·부품·장비)의 시대가 열렸다. 정부의 과감한 지원 의지와 반도체, 2차전지, 5G 등 전방 산업의 선방에 소부장 기업의 상장이 줄을 잇고 있다. 일단 소부장 IPO의 스타트를 끊은 선발 주자는 공모와 유통 시장에서 만족할 만한 성과를 냈다. IPO의 바통을 이어받는 후발 기업도 선전을 벌일 수 있을지 분석해본다.

이 기사는 2020년 02월 26일 16시09분 thebell에 표출된 기사입니다

윈텍은 기업공개(IPO) 이후에도 지금의 안정적인 경영 기조를 유지할 방침이다. 중장기 예상치로 제시한 △7~8%의 매출액 신장률 △영업이익률 15%의 달성 여부는 상장 후의 관전 포인트다.

◇스팩 상장으로 7월 코스닥 입성…이오테크닉스 엑시트 기대

윈텍은 지난달 말 하나금융13호스팩과 합병 계약을 맺었다. 하나금융13호스팩은 헤리티지파트너스와 하나금융투자가 작년 3월 설립한 기업인수목적회사(SPAC)다. 회계법인 동행은 계약에 앞서 윈텍과 하나금융13호스팩의 기업 가치와 합병 비율을 산정했다.

윈텍과 하나금융13호스팩은 오는 6월까지 합병 승인을 위한 주주총회, 주식매수청구 접수, 채권자 이의 제출 등의 상장 수순을 밟을 예정이다. 합병 등기 예정일은 오는 6월 22일이다. 모든 절차가 완료될 시 윈텍의 주식은 7월 6일 코스닥에서 거래를 시작한다.

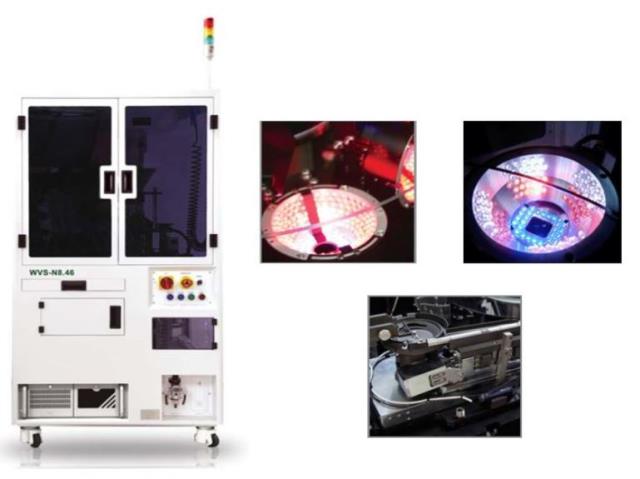

윈텍은 1999년 3월 설립된 MLCC 검사 장비 제조사다. 경북 구미와 경기도 군포·안산에 거점을 운영하며 마이크로칩과 디스플레이의 외관, 성능, 포장 상태 등을 감별하는 장비(Inspector)를 양산한다. 최근에는 인공지능 머신 비전, X-ray 검사 장비로 포트폴리오를 넓히고 있다.

주요 고객은 삼성전기, LG전자, 일본 교세라(Kyocera) 등 글로벌 전자부품 기업이다. LG디스플레이, 일본 JDI, 중국 BOE를 비롯한 디스플레이 제조사에도 검사 장비를 납품한다. 디스플레이 기업에 대한 판매 비중은 최근 몇년 사이 빠르게 높아지는 중이다.

이들 고객과의 거래 관계를 바탕으로 연간 150억원 안팎의 매출액을 기록하고 있다. 2017년부터 연간 20%가 넘는 매출액 신장률을 달성하는 등 성장세는 한층 빨라지는 추세다. 지난해 전체 매출액은 설립 후 처음으로 200억원을 넘어섰을 것으로 추산된다.

최대주주는 지분 50%를 소유한 이오테크닉스다. 이오테크닉스는 성규동 전 한국레이저가공학회 부회장이 1989년 설립한 레이저 장비 개발사다. 윈텍이 스팩 합병을 통한 코스닥 입성을 원활하게 마무리할 시 20년만에 투자금을 회수할 수 있는 길이 열린다.

◇2023년 영업이익률 15% 목표…Capex 최소화

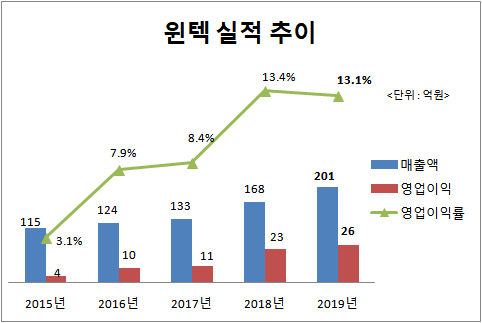

윈텍은 2018년 매출액 168억원, 영업이익 23억원, 영업이익률 13.4%를 기록했다. 설립 후 처음으로 20억원 이상의 이익과 10% 이상의 이익률을 달성했다. MLCC 복합 계측기, PCB 마운트기 등 고부가가치 제품의 판매가 늘린 것이 수익성 증대로 이어졌다.

2019년 실적 예상치는 매출액 201억원, 영업이익 26억원, 영업이익률 13.1%다. 2년 연속으로 15%에 육박하는 영업이익률을 달성할 것으로 예상된다. 이처럼 안정적인 수익성은 코스닥 상장을 결정하는 과정에서 큰 원동력으로 작용했다.

증권업계 관계자는 "상장 시점에 대한 마지노선을 설정하고 지난 2년간 실적을 극대화하기 위해 심혈을 기울인 것으로 보인다"며 "거래소가 제시하는 요건, 시점 등을 종합적으로 고려해 직상장이 아닌 스팩을 선택했을 가능성이 높다"고 설명했다.

윈텍은 향후 매출액 예상치를 2020년 224억원, 2021년 244억원, 2022년 260억원, 2023년 276억원으로 전망했다. 같은 기간 영업이익은 2020년 31억원, 2021년 38억원, 2022년 42억원, 2023년 46억원으로 추산했다. 상장 후에도 연간 7~8%의 매출액 신장률과 15% 안팎의 영업이익률을 유지하는 안정적인 경영 기조를 가져가겠다는 의중으로 풀이된다.

실제로 윈텍의 중장기 전략에는 생산능력 증대를 위한 대규모 설비 투자가 포함돼 있지 않다. 지금의 설비를 유지·보수하는 수준의 투자만 실시할 방침이다. 2020년부터 2023년까지 건물, 기계장치, 연구개발(R&D) 등에 책정한 Capex 추정액은 약 6억원에 불과하다.

업계 관계자는 "중장기 Capex 규모는 고객사의 요청에 따라 언제든 변경될 수 있다"며 "상장 과정에서 확보하는 수십억원의 자금을 어떻게 활용할지를 지켜봐야 할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길