[Company Watch]이마트, '투하자본수익률' 역대 최저 1%의 의미기존자산 효용성 저하, 실익없는 신규투하자본 증가…전략전환의 딜레마

최은진 기자공개 2020-03-26 07:33:55

이 기사는 2020년 03월 24일 07:31 thebell 에 표출된 기사입니다.

설립 초창기 7%대였던 ROIC가 1%대로 떨어졌다는 건 현재 영업에 투하된 자본으로 거의 수익을 내지 못하는 처지라는 뜻이다. 특히 전년도와 비교해 ROIC 지표가 반토막이 나면서 경영전략의 조정이 불가피 한 상황이다.

◇새롭게 등장한 경영키워드 'ROI'

이마트는 지난달 개최한 2019년 4분기 실적발표에서 투자자본수익률(ROI, Return on investment) 관점에서 모든 사업의 타당성을 원점에서 재검토 하겠다고 밝혔다. 기존 점포나 각 사업의 투자 및 수익에 초점을 맞춰 비효율적인 사업은 과감하게 접겠다는 계획이다. 사업전략 중심으로 발표했던 이전 IR과 다르게 재무구조 개선 방안을 처음으로 발표한데다 특정지표를 전면에 내세웠다는 점이 꽤 흥미롭다는 평가를 받았다.

수익성 지표 가운데 잘 알려지지 않은 ROI를 내세워 투자 대비 수익률을 살피겠다는 데 주목됐다. 그동안 이마트는 혁신투자를 위해 업계 불황에도 불구하고 투자를 강행하는 모습을 보였다. 이를 감안할 때 '돈 안되는 투자는 하지 않겠다'는 전략의 전환을 ROI라는 표현을 통해 선언하는 듯 보였다.

대표적인 수익성 지표인 자기자본이익률(ROE, Return on equity)이나 총자산순이익률(ROA, Return on assets)이 아닌 ROI를 썼다는 것은 그만큼 사업 자체에 투자되는 자산에 초점을 맞춰 수익률을 살피겠다는 의지를 피력했다고 볼 수 있다. ROE나 ROA는 전체 주주자본이나 총자산으로 순이익 혹은 지배주주 순이익을 평가하지만 ROI는 총 투자금액으로 순이익을 계산한다.

ROI를 보다 세부적으로 표현한 지표가 ROIC이다. 기업이 실제 영업활동에 투하한 자본 대비 세후영업이익이 얼마인지를 나타내는 지표다. 영업활동이라는 기업 본연의 사업영역에서의 성과를 수치화 시켜 자본 효율성 및 효용성을 가늠할 수 있다. 이는 곧 영업활동에 투입한 투자가 적정했는지 수익률로 보여주기 때문에 다른 지표와 비교해 더욱 직관적으로 경영전략의 성공여부를 판단할 수 있다.

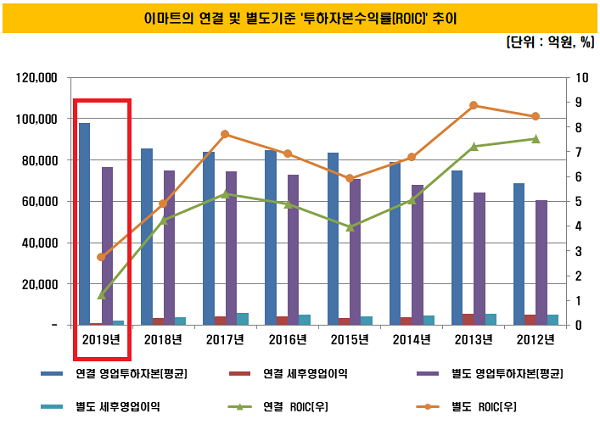

ROIC를 통해 이마트의 투자 대비 실적을 살펴보면 분할 설립 후 상당한 변화가 있었다는 점을 알 수 있다. 연결기준 영업투하자본은 약 3조원이 늘었는데 ROIC 지표는 7%대에서 1%대로 급락했다. 그만큼 영업투하자본의 효용성이 크게 위축됐다는 의미로, 투하자본을 제대로 활용하지 못했거나 투자자체가 잘못됐다는 뜻으로 해석할 수 있다.

이마트는 2011년 ㈜신세계의 대형마트 부문이 인적분할 돼 설립됐다. 당시 매출액 13조원대를 올리며 8000억원의 영업이익과 5000억원 안팎의 당기순이익을 기록했다. 유통채널 패러다임이 백화점이나 동네 슈퍼마켓에서 대형마트 중심으로 전환됐고, 소비 확장기에 저가 할인 프로모션을 통해 고객몰이를 한 결과다.

얼마나 좋은 입지에 점포를 내서 고객의 접점을 늘릴까 고민하는 게 전략의 대부분을 차지했다. 대부분의 투자도 점포확장에 이뤄졌다. 분할당시 130개였던 마트 점포는 2017년 159개로 확대됐다.

이마트의 연결기준 ROIC는 분할 설립 초창기인 2012년과 2013년 각각 7.54%, 7.21%를 기록했다. 별도기준으로만 따져보면 8.43%, 8.86%였다. 이마트의 약진이 자회사의 저수익성을 이끌어 나가는 모양새였다.

영업투하자본은 연결기준으로 각각 6조9000억원, 7조5000억원이었다. 같은기간 별도기준으로는 6조원, 6조4000억원 규모였다. 투자 대부분이 이마트에 쏠려 있었다는 점을 감안하면 그만큼 수익성이 괜찮은 이마트에 투자를 몰아줬다고도 볼 수 있다. 한창 점포 확장정책을 구사하며 투자활동 현금흐름으로 연간 8000억~1조원 순유출이 일어나던 때였다.

2014년부터는 연결기준 영업투하자본이 8조원대로 확대된 반면 5000억원대 세후영업이익이 4000억원대로 축소됐고 이 여파로 ROIC는 4~5%대로 감소했다. 별도기준으로는 6.8% 수준으로 줄었지만 여전히 자회사 부진을 이마트가 끌고 나가는 모양새였다. 영업투하자본이 별도기준보다 연결기준으로 더 많이 확대됐다는 점을 감안할 때 이마트 자체의 확장보단 자회사를 통한 투자에 초점이 이뤄졌던 것으로 분석된다. 당시 트레이더스, 편의점 등 신사업에 드라이브를 걸던 상황이었다.

2018년까지 연결 및 별도기준 ROIC는 각각 4%대를 유지했다. 이마트의 자체 수익률도 떨어졌는데 자회사 부진까지 이어졌다. 다만 이 때까지는 ROIC 축소가 업계 침체와 맞물린 위축 정도로 풀이됐다.

◇위기상황 속 생존 방책은

문제는 지난해부터다. 지난해 연결과 별도기준 ROIC가 각각 1.2%, 2.7%로 급락했다. 연결기준 영업투하자본은 9조8000억원으로 역대 최대치인 반면 연결 세후영업이익은 1195억원으로 역대 최저치로 내려 앉았다. 별도기준으로는 영업투하자본 7조6500억원, 세후영업이익은 2081억원을 기록했다.

영업투하자본의 전년대비 증가액은 연결기준 1조2420억원, 별도기준 1464억원이다. 증가율로는 각각 24%, 10%로 역시 역대 최대치다. 이마트 뿐 아니라 자회사에 투하한 자본이 그만큼 늘었다는 의미다. 그러나 이를 활용한 수익률은 역대 최저치인 1~2%에 그친 셈이다.

이를 통해 이마트의 재무전략을 보자면 2018년까지만해도 기존 영업투하자본을 최대한 활용 및 유지하면서 어느정도 ROIC의 하락을 방어했던 것으로 보인다. 그러나 지난해에는 수익성이 담보되지 않는 신규투자를 확대하는 데 적극 나섰다는 의미로 풀이된다.

예를들어 온라인 쇼핑몰 확장을 위해 대규모 적자가 나는 쓱닷컴에 상당한 자본을 투하한 것을 꼽을 수 있다. 효용성이 현저하게 줄어든 기존 자산대신 새로운 대체자산 투자가 시작됐다는 의미다. 물론 적자실적으로 전체 수익률을 끌어내리고 있다.

이는 곧 재무와 사업전략의 이해상충으로도 연결될 수 있다는 의미이기도 하다. 신규자산 투자에 드라이브 거는 한 재무개선을 이루는 데 한계가 있다. 더욱이 ROI 관점에서의 사업성을 재검토 하겠다는 재무부서의 의지는 신규사업 투자에 제동을 걸 여지가 크다.

현재 이마트는 효용성이 줄어든 기존 사업을 대채할 신규투자에 나서야 하지만 이로 인해 당장 적자가 부담되는 딜레마에 빠졌다. 이런 상황애서 내놓은 방책으로는 기존 자산에 신규 수익원을 접목해 자산 효용성을 높이는 방안이다. 할인점 등 기존점포를 그로서리 매장 등 새로운 공간으로 재창출 하려는 목표도 이 같은 맥락에서 추진되고 있다.

이마트 관계자는 "ROI라는 투자자산 수익률 관점에서 사업성을 모두 재검토 하고 있는 상황에서 기존 점포를 다른 방식으로 활용하는 방안을 고민하고 있다"며 "재무구조 개선 의지가 확고하지만 그렇다고 투자를 멈출 수도 없는 상황이다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감