[Company Watch]솔브레인, 아픈손가락 '제닉' 장부가액 8분의 1토막장부가 700억→88억원…인수 후 실적 급감

김슬기 기자공개 2020-04-01 08:07:38

이 기사는 2020년 03월 31일 13시16분 thebell에 표출된 기사입니다

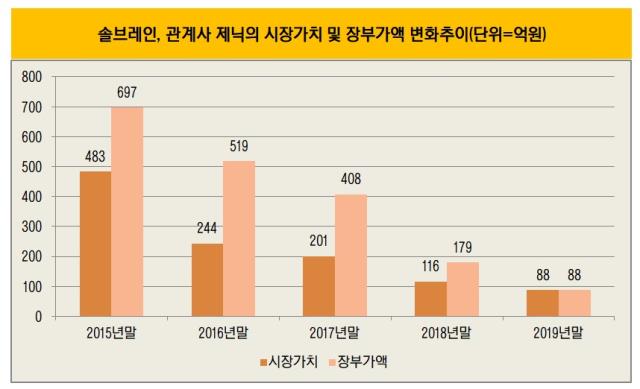

31일 업계에 따르면 솔브레인은 2019년 제닉 손상차손을 59억원을 추가로 인식했다. 제닉의 장부금액은 87억7945만원으로 변경됐다. 최초투자금액인 699억9400만원에 비해 장부가액이 87% 줄어들었다. 손상차손은 현금흐름창출단위의 회수가능액과 장부금액의 차이금액을 말한다. 기업은 시장가치의 급격한 하락 등으로 유형자산의 미래 경제적 가치가 장부가보다 현저하게 낮아질 가능성이 있을 때 이를 재무제표상 손실로 반영한다.

솔브레인은 지난해 연결기준으로 1조213억원의 매출을 기록, 역대 최대 실적을 냈다. 영업이익은 1742억원, 당기순이익은 1193억원이었다. 지난해 솔브레인의 관계기업투자주식손상차손으로 인식된 금액은 59억원이다. 모두 제닉에서 발생했다. 현재 솔브레인은 관계기업 8곳과 공동기업 2곳이 있다. 제닉은 유일하게 전년대비 장부가액이 하락했다.

제닉은 과거 '하유미팩'으로 히트를 친 곳으로 국내 최초 수용성 하이드로겔 마스크팩을 만들었다. 홈쇼핑을 통해 이름이 알려졌고 중국 시장에서의 인지도가 높았다. 솔브레인은 사업다각화를 위해 2015년 9월 당시 대표가 보유한 주식 전량과 경영권을 인수했다. 160만여주(25.44%)를 인수했고, 주당 취득단가는 4만3680원이었다. 전환사채(CB)와 주식배당 등으로 현재 지분은 178만여주로 지분율이 25.49%까지 올라왔다. 제닉은 솔브레인이 관계기업 중 가장 높은 자금을 들여 인수한 곳이다.

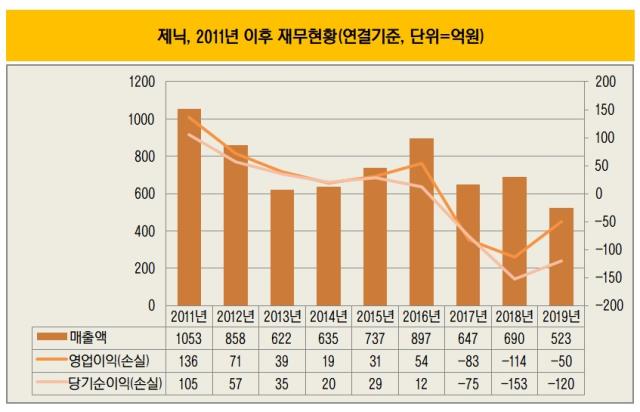

인수 직후인 2016년까지만 해도 제닉은 순항하는 듯 보였다. 2014년 635억원이었던 매출은 2015년 737억원, 2016년 897억원까지 늘어났다. 같은 기간 영업이익은 19억원에서 54억원으로 증가했다. 다만 당기순이익은 20억원에서 12억원으로 떨어졌다.

2017년부터는 재무상황이 급격히 안 좋아졌고 이후 쭉 내리막길을 걸었다. 2017년 매출액은 647억원, 2018년 690억원이었고 같은 기간 영업손실은 83억원, 114억원이었다. 2019년 매출은 523억원이었고 영업손실은 50억원, 당기순손실 규모는 120억원이었다.

주 매출원이었던 홈쇼핑 매출이 줄어든 영향이 컸다. 2011년 홈쇼핑 매출은 852억원으로 정점을 찍었고 이후 급격하게 매출 규모가 떨어졌다. 2016년 231억원이었던 홈쇼핑 매출은 2017년 128억원으로 줄었다. 2018년과 2019년에는 50억~60억원선을 유지했다. 수출이 소폭 늘었으나 OEM(주문자 상표 부착 생산)·ODM(제조사 개발 생산)은 변동폭이 컸다.

제닉의 실적부진은 고스란히 솔브레인의 재무제표에도 영향을 줬다. 인수 후 제닉의 장부가액은 매년 감소했다. 손상차손을 인식한 탓이다. 2016년 174억원의 손상차손을 인식했고 2017년 84억원, 2018년 182억원을 반영했다. 2019년 59억원까지 인식되면서 결과적으로 인수가액의 87%까지 장부금액이 낮아진 것이다.

주가 역시 지속적으로 떨어졌다. 솔브레인은 제닉을 주당 4만3680원에 인수했다. 2015년말 3만원대였던 주가는 2016년말 1만5200원으로 떨어졌고 2017년말에는 1만1950원이었다. 2018년엔 6570원, 2019년 4920원까지 낮아졌다. 최근 주가는 3000원대이다. 시가총액은 219억원에 불과하다. 전체 상장주식수를 다 합친 가치가 솔브레인 인수가액의 30% 밖에 되지 않는다.

최근 솔브레인의 본업인 반도체 디스플레이 소재 사업이 승승장구했기 때문에 연결 재무제표 상에 큰 영향을 주지는 않았다. 하지만 늘 주가에는 불확실성으로 자리해왔다. 본업에서는 경쟁력을 인정받았지만 사업다각화를 위해 투자한 금융업, 바이오사업, 화장품사업 등에서의 불확실성이 컸기 때문이다.

하지만 올해 인적분할을 통해 부담을 덜어낼 계획이다. 올해 7월 1일자로 존속회사인 솔브레인홀딩스와 신설회사인 솔브레인으로 나뉘게 된다. 솔브레인홀딩스가 제닉을 비롯한 관계회사와 공동기업 등을 대부분 가져가게 된다. 솔브레인 산하에는 훽트와 솔브레인라사 등만 남아있게 된다. 분할 이후에는 본업과 상관없는 계열회사의 실적에 따른 영향을 받지 않는 것이다. 다만 지주회사의 경우 계열회사의 실적에 큰 영향을 받기 때문에 실적 부진에 따른 부담이 커질 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

김슬기 기자의 다른 기사 보기

-

- [DN솔루션즈 IPO]철회 배경에 '과한 밸류에이션·구주매출' 영향 컸나

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- SBS, 최대 1500억 규모 공모 회사채 발행 타진

- 우투 1Q 실적 존재감 '미미'…본인가 이후 사업 본격 '시동'

- [Company & IB]'CJ 커버리지 강화' KB증권, CGV 첫 단독 주관

- [소노인터내셔널 IPO]절묘했던 EB 활용, IPO 영향 최소화 '방점'

- 이름 바꾼 젝시믹스, 돋보이는 라인 확장 행보

- 카페24, 아모레퍼시픽 브랜드 공식몰 구축 '맞손'

- [2025 캐피탈마켓 포럼]기지개 켜는 IPO 시장, 제도 개선후 전망은